Zahlstellenbestimmungen für die Bundesverwaltung (ZBestB)

Zurück zur Teilliste Bundesministerium der Finanzen

Zahlstellenbestimmungen

für die

Bundesverwaltung

(ZBestB)

(Stand: 05/2019)

RdSchr. d. BMF v. 4.4.2019 – II A 9 – H 2006/18/10003 – 2019/0267855

Anlage zum RdSchr. d. BMF v. 4.4.2019

Inhaltsverzeichnis

BEGRIFFSBESTIMMUNGEN IM HAUSHALTS- | |

ABKÜRZUNGSVERZEICHNIS | |

ERSTER ABSCHNITT AUFGABEN UND ORGANISATION | |

1 | EINFÜHRUNG |

2 | EINRICHTUNG, ORGANISATION UND PERSONAL, AUFSICHT SOWIE AUFHEBUNG VON ZAHLSTELLEN |

2.1 | EINRICHTUNG EINER ZAHLSTELLE UND ERMÄCHTIGUNG VON ANNAHMEBEAUFTRAGE |

2.1.1 | Einrichtung einer Zahlstelle |

2.1.2 | Ermächtigung von Annahmebeauftragten |

2.2 | ORGANISATION UND PERSONAL DER ZAHLSTELLE |

2.2.1 | Organisation |

2.2.2 | Personal |

2.3 | AUFSICHT ÜBER DIE ZAHLSTELLE |

2.4 | AUFHEBUNG EINER ZAHLSTELLE |

3 | EINRICHTUNG, ORGANISATION UND PERSONAL, AUFSICHT SOWIE AUFHEBUNG VON GELDSTELLEN |

3.1 | EINRICHTUNG EINER GELDSTELLE |

3.2 | ORGANISATION UND PERSONAL DER GELDSTELLE |

3.2.1 | Organisation |

3.2.2 | Personal |

3.3 | AUFSICHT ÜBER DIE GELDSTELLE |

3.4 | AUFHEBUNG EINER GELDSTELLE |

ZWEITER ABSCHNITT ZAHLUNGSVERKEHR UND WERTGEGENSTÄNDE | |

4 | ZAHLUNGSVERKEHR BEI ZAHLSTELLEN |

4.1 | ZAHLUNGEN |

4.2 | PRÜFUNG DER KASSENANORDNUNGEN |

4.3 | QUITTUNGSERSTELLUNG |

4.3.1 | Einzahlungen |

4.3.2 | Auszahlungen |

4.4 | ANNAHME AUFGRUND ALLGEMEIN ERTEILTER ANNAHMEANORDNUNG |

4.5 | VERWAHRUNGEN |

4.6 | EINZAHLUNGEN |

4.6.1 | Annahme von Bargeld und Schecks |

4.6.2 | Kartenzahlverfahren, elektronische Zahlungssysteme |

4.6.3 | Annahme von Geldsorten |

4.6.4 | Annahme von Wechseln |

4.7 | AUSZAHLUNGEN |

4.7.1 | Fälligkeitstag |

4.7.2 | Auszahlung an einen Bevollmächtigten |

4.7.3 | Gehaltsschecks (Ausland) |

4.7.4 | Kartenzahlverfahren für Auszahlungen |

5 | ZAHLUNGSVERKEHR BEI GELDSTELLEN |

6 | GIROVERKEHR DER ZAHLSTELLEN UND GELDSTELLEN |

6.1 | ALLGEMEINES |

6.2 | VERFAHREN ZUR ABLIEFERUNG UND VERSTÄRKUNG VON BESTÄNDEN DER ZAHLSTELLEN |

6.2.1 | Bestandsablieferung |

6.2.2 | Bestandsverstärkung |

6.3 | VERFAHREN ZUR ABFÜHRUNG UND AUFFÜLLUNG VON BESTÄNDEN DER GELDSTELLEN |

6.3.1 | Bestandsabführung |

6.3.2 | Bestandsauffüllung |

6.4 | EINZAHLUNG AUF EIN GIROKONTO AUS SICHERHEITSGRÜNDEN |

6.5 | BEFÖRDERUNG VON ZAHLUNGSMITTELN |

7 | WERTGEGENSTÄNDE |

7.1 | BEHANDLUNG VON WERTGEGENSTÄNDEN |

7.2 | VERLUST VON WERTGEGENSTÄNDEN |

DRITTER ABSCHNITT BUCHFÜHRUNG, ABRECHNUNG UND SICHERUNGSMAßNAHMEN | |

8 | NACHWEISUNGEN, AUFZEICHNUNGEN, BELEGE UND UNTERLAGEN |

8.1 | ALLGEMEINES |

9 | NACHWEISUNGEN |

9.1 | NACHWEISUNGEN DER ZAHLSTELLE |

9.1.1 | Zahlungsnachweisungen E (Einzahlungen) und A (Auszahlungen) |

9.1.2 | Tagesabschluss (Nr. 11) |

9.1.3 | Abrechnungsnachweisung |

9.1.4 | Sonstige Nachweisungen |

9.2 | NACHWEISUNGEN DER GELDSTELLE |

10 | AUFZEICHNUNGEN |

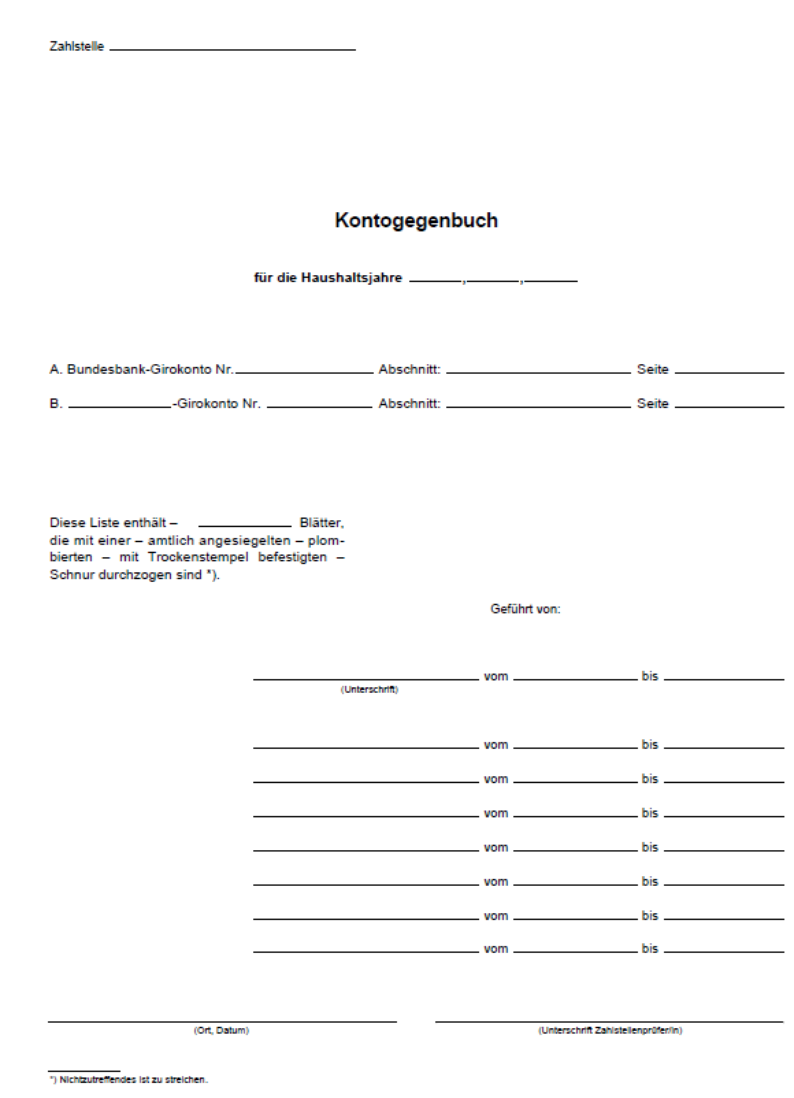

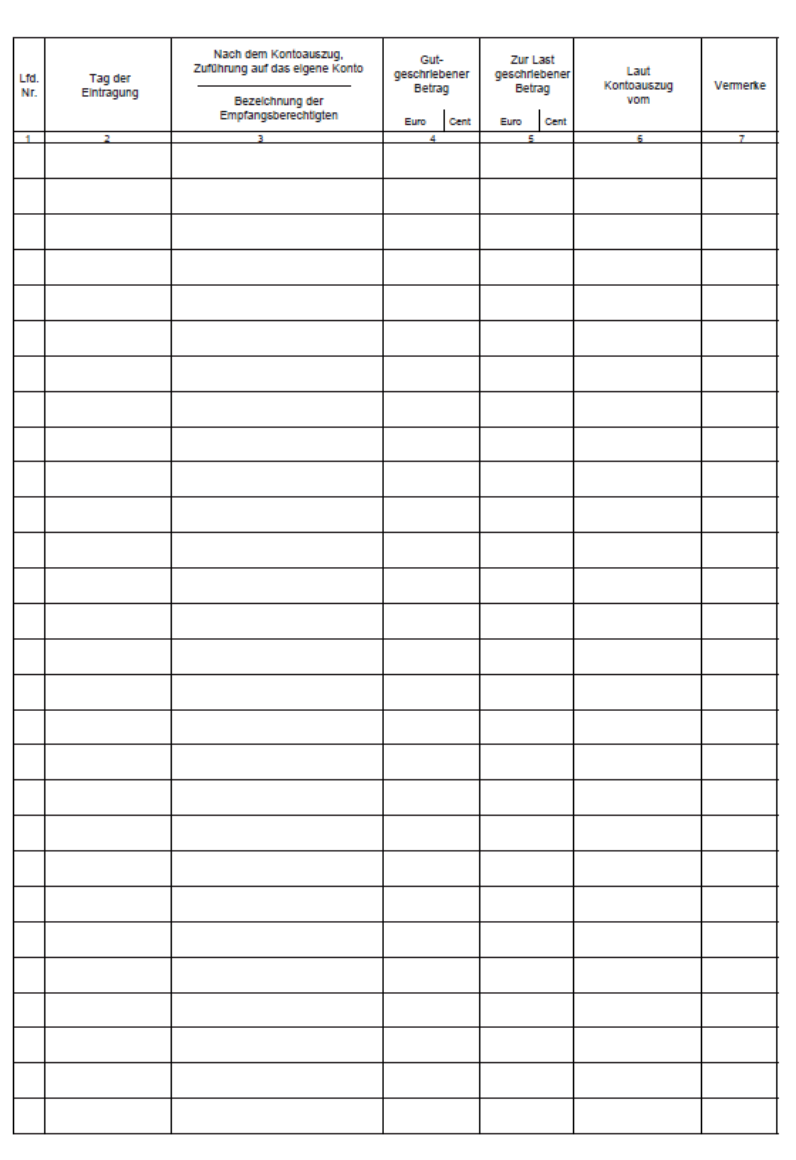

10.1 | KONTOGEGENBUCH |

10.2 | SCHECK- UND QUITTUNGSHEFTE SOWIE SONSTIGE NUMMERIERTE VORDRUCKE |

10.3 | AUFZEICHNUNGEN DER ZAHLSTELLE |

10.3.1 | Geld- und Werteingangsbuch |

10.3.2 | Verwahrungsanschreibung - Teilband Wertgegenstände |

10.4 | SONSTIGE AUFZEICHNUNGEN |

10.5 | BELEGE UND SONSTIGE UNTERLAGEN |

11 | TAGESABSCHLUSS DER ZAHLSTELLE |

11.1 | VERFAHREN BEIM TAGESABSCHLUSS |

11.2 | KASSENFEHLBETRAG UND KASSENÜBERSCHUSS |

11.2.1 | Kassenfehlbetrag |

11.2.2 | Kassenüberschuss |

12 | ABRECHNUNG DER ZAHLSTELLE MIT DER BUNDESKASSE |

13 | AUFBEWAHRUNG |

14 | SICHERUNGSMAßNAHMEN |

14.1 | AUFBEWAHRUNG VON BARGELD UND WERTGEGENSTÄNDEN |

14.2 | AUFBEWAHRUNG VON VORDRUCKEN |

VIERTER ABSCHNITT ZAHL- UND GELDSTELLENPRÜFUNG | |

15 | PRÜFUNGSVERFAHREN |

15.1 | GRUNDSATZ |

15.2 | PRÜFUNGSZEITRAUM |

15.3 | NACHWEIS DER PRÜFUNG |

15.3.1 | Kennzeichnung der Prüfung |

15.3.2 | Prüfungsniederschrift |

15.3.3 | Geringfügige Mängel |

15.3.4 | Sonstige Mängel |

15.4 | PRÜFUNGSUMFANG |

16 | ZAHLSTELLENPRÜFUNG |

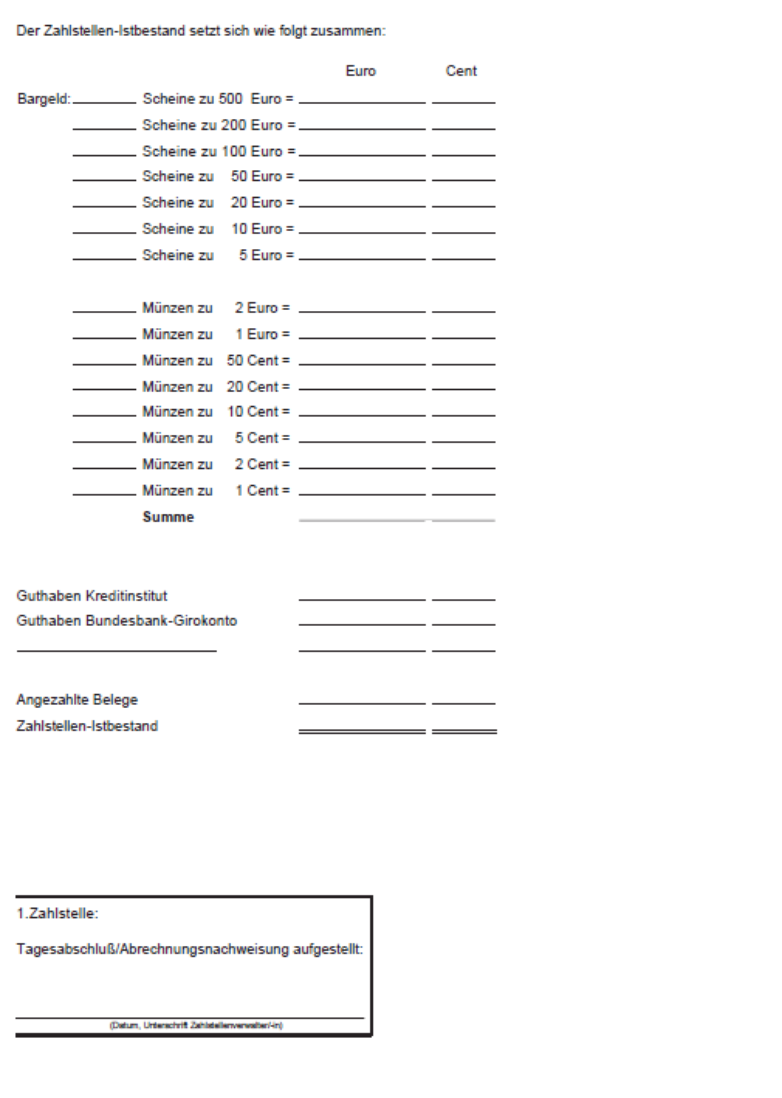

16.1 | BESTANDSNACHWEIS, ÜBEREINSTIMMUNGSBERECHNUNG |

16.2 | PRÜFUNG DES TAGESABSCHLUSSES UND DER ABRECHNUNGSNACHWEISUNG Z01 |

16.3 | PRÜFUNG DER AUFZEICHNUNGEN |

16.3.1 | Kontogegenbuch |

16.3.2 | Verwahrungsanschreibung - Teilband Wertgegenstände |

16.3.3 | Aufzeichnungen über Wertveränderungen bei Zahlung von Sorten |

16.3.4 | Sonstige Prüfungen |

16.3.5 | Erledigung von Prüfungsbemerkungen |

17 | GELDSTELLENPRÜFUNG |

FÜNFTER ABSCHNITT SCHLUSSBESTIMMUNG | |

18 | IN- |

SECHSTER ABSCHNITT VORDRUCKE UND MUSTER | |

Vordrucke

Vordruck 22055 | Mitteilung gem. Nr. 2.2.2 Abs. 1, Satz 2 |

Vordruck 22051 | Zahlungsnachweisung E |

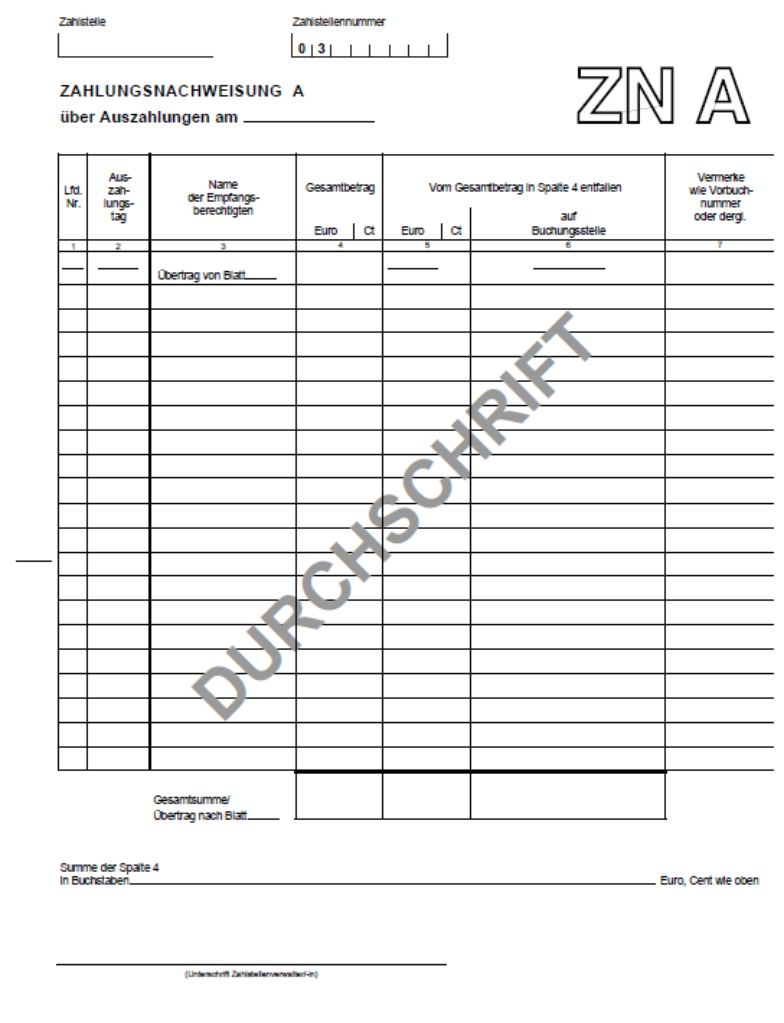

Vordruck 22052 | Zahlungsnachweisung A |

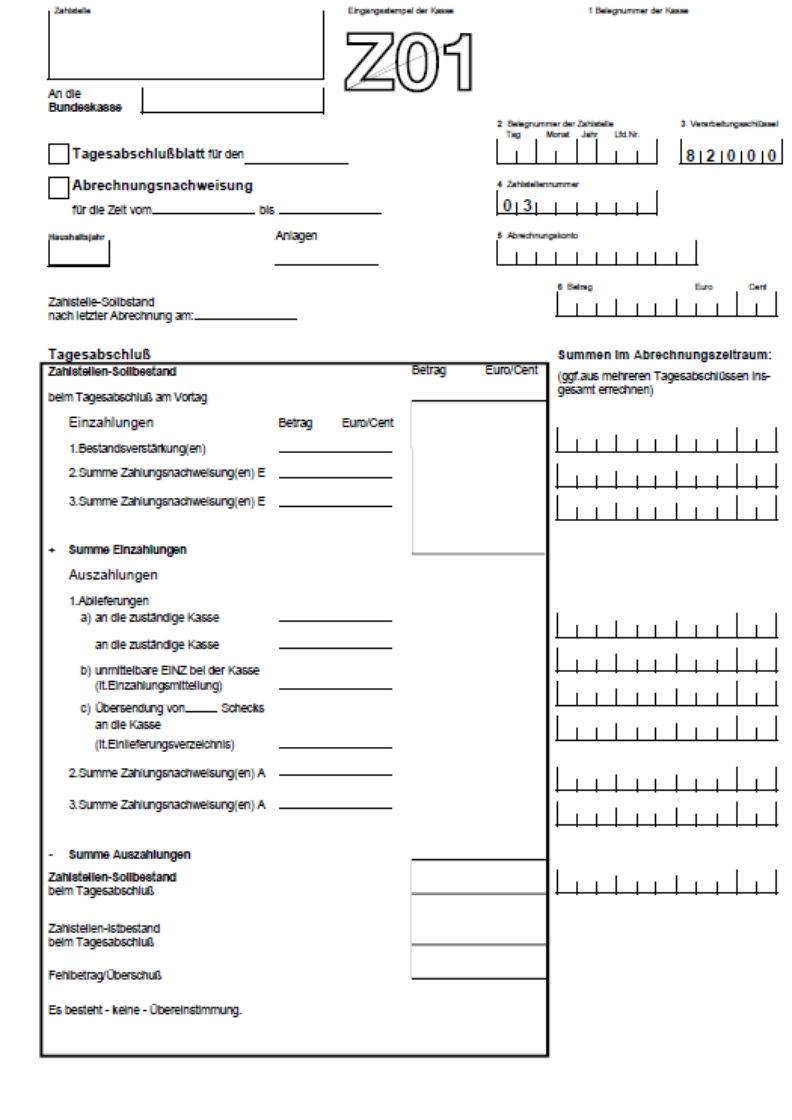

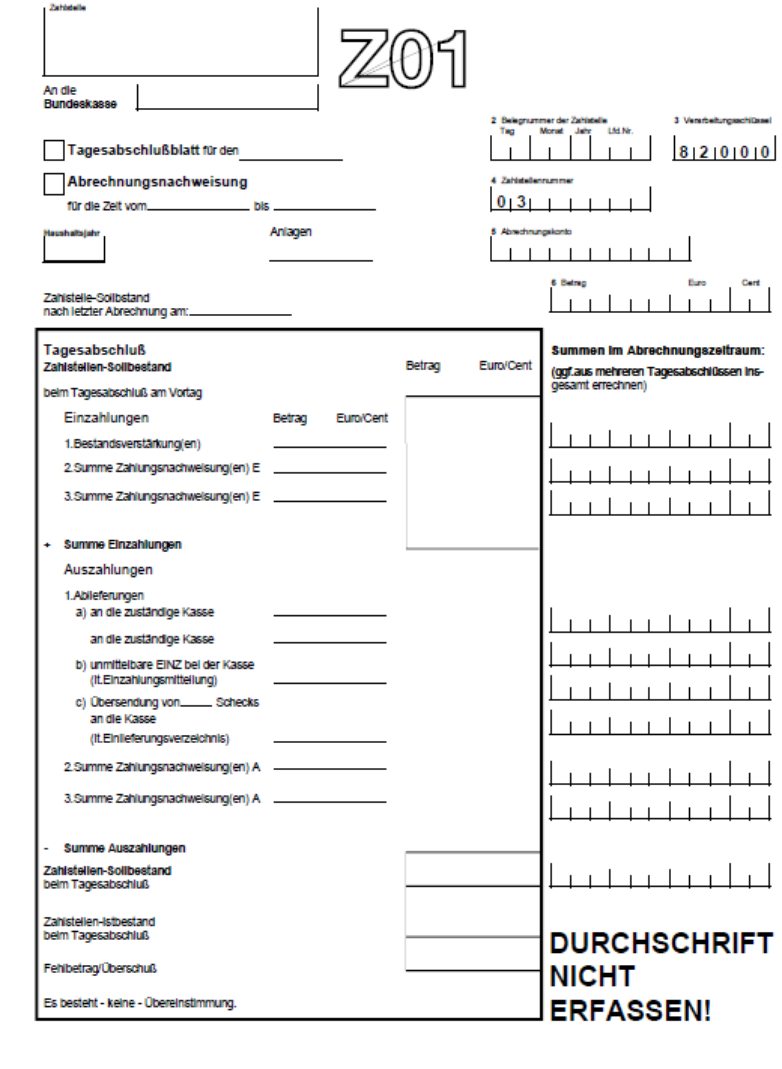

Vordruck 22053 | Tagesabschlussblatt/Abschlussnachweisung Z01 |

Vordruck 22054 | Kontogegenbuch (Deckblatt) |

Vordruck 22054 | Kontogegenbuch (Einlegeblatt) |

Vordruck 22058 | Anschreibeliste über Einzahlungen und Auszahlungen (Geldstelle - Deckblatt) |

Vordruck 22058 | Anschreibeliste über Einzahlungen und Auszahlungen (Geldstelle - Einlegeblatt) |

Vordruck 22157 | Quittung ZBestB |

Vordruck 22150 | Quittung ZBestB |

Muster 1 | Prüfung der Übereinstimmung zwischen dem Guthaben des Girokontos und des Kontogegenbuches |

Muster für die Zahl- und Geldstellenprüfung | |

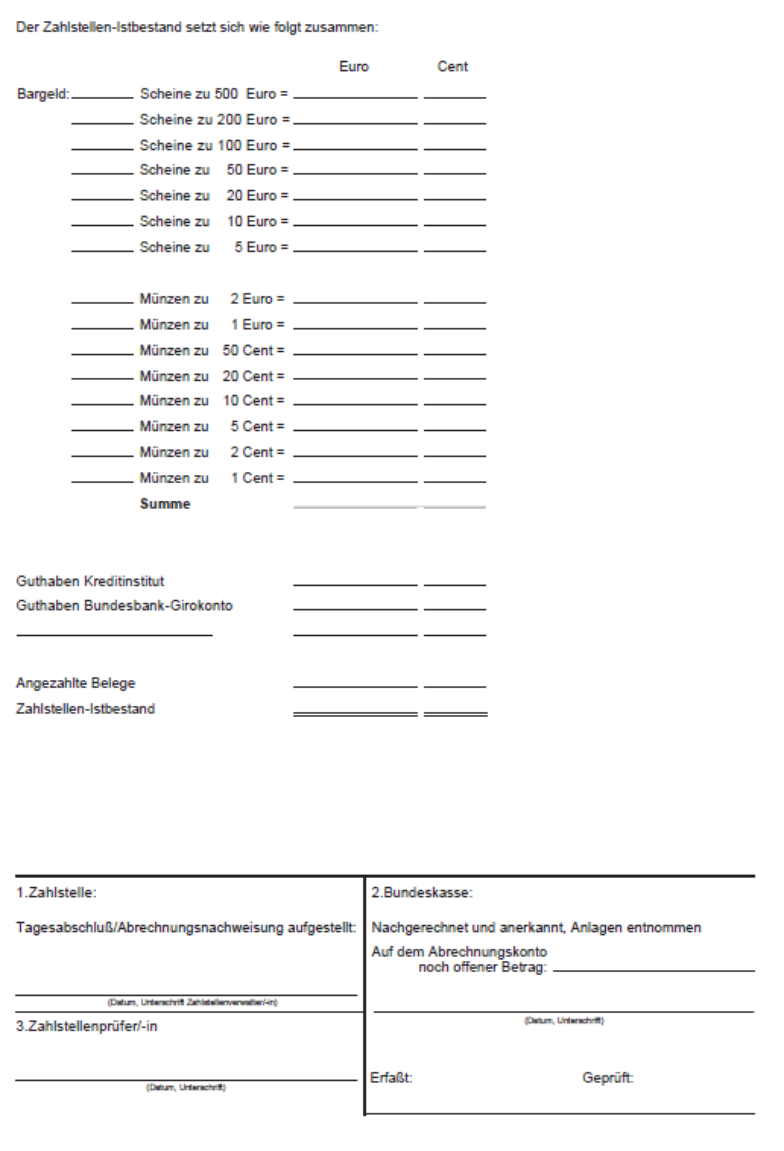

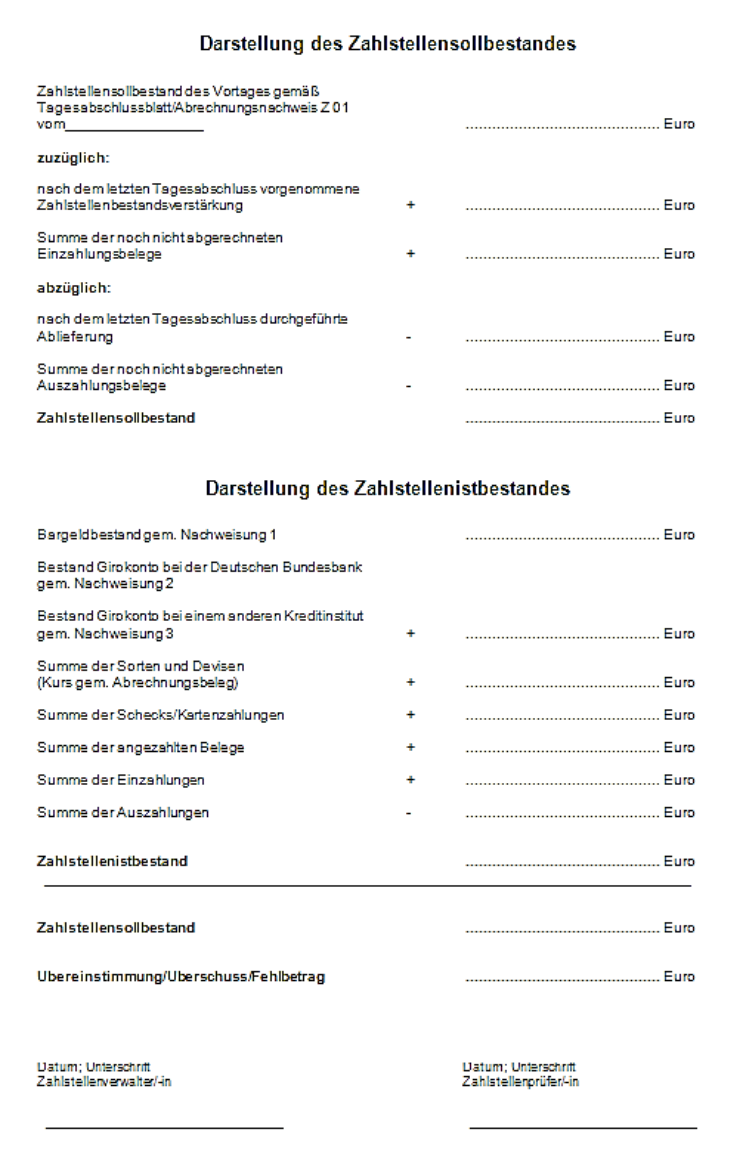

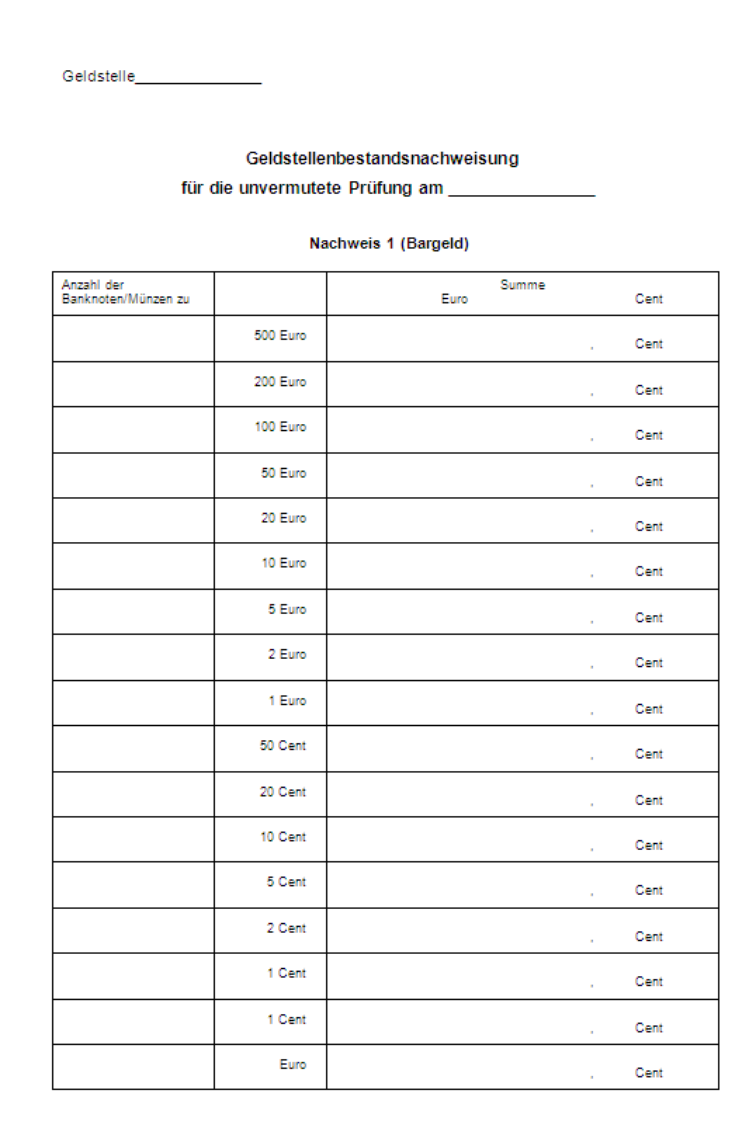

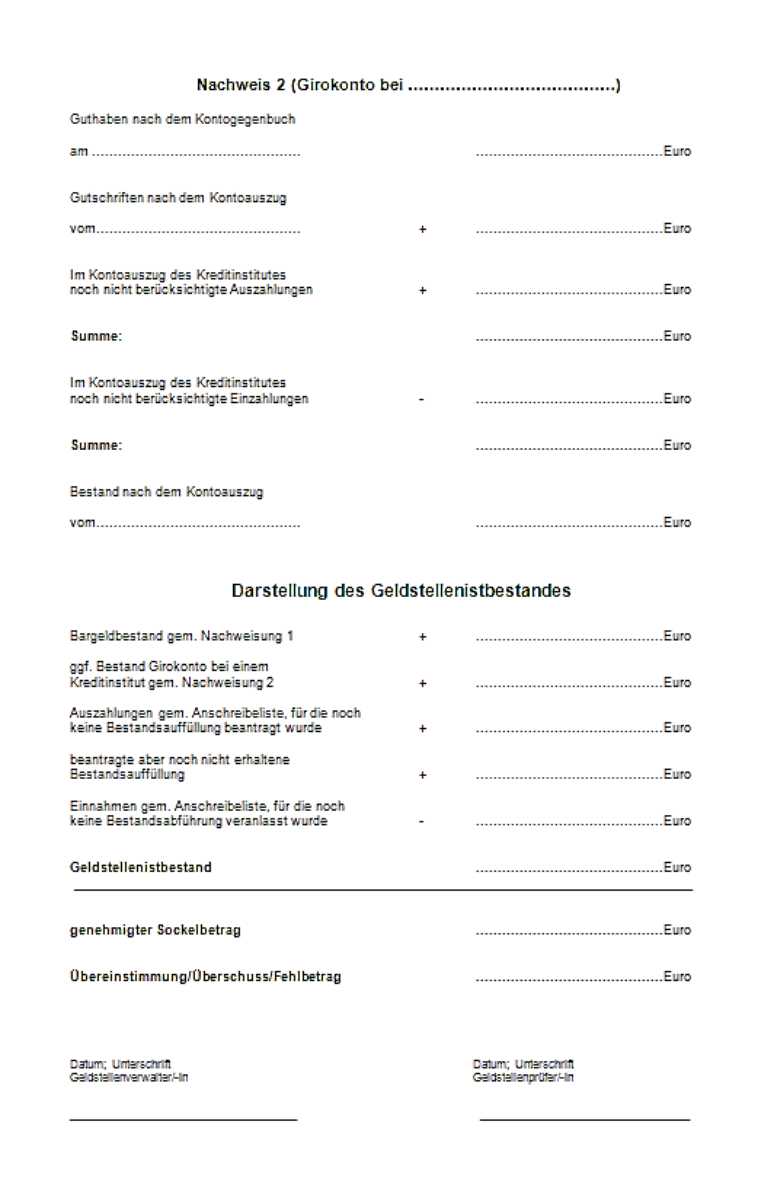

Muster 2 | Zahlstellenbestandsnachweisung (Darstellung des Soll- und Istbestandes) |

Muster 3 | Geldstellenbestandsnachweisung (Darstellung des Soll- und Istbestandes) |

Anlagen

Bestimmungen über die Behandlung von Zahlungsmitteln (ZMBestB) | |

Bestimmungen für die Behandlung von Wertgegenständen in Zahlstellen | |

Gehaltsscheckbestimmungen des Bundes - Ausland (GScheckB) | |

Anlage 4 | Bestimmungen für die Sicherung der Zahlstellen des Bundes (ZSiBestB) |

Anlage 5 | Bestimmungen für die Sicherung von Geldtransporten (GeSiBestB) |

Die Anlagen 4 und 5 werden nur auf Anforderung beim zuständigen Fachreferat des Bundesministeriums der Finanzen (Referat II A 9) zur Verfügung gestellt.

Begriffsbestimmungen im Haushalts-, Kassen- und Rechnungswesen

Abrechnung | Nachweis gegenüber der zuständigen Kasse über die Verwendung der Bestandsverstärkungen und Bestandsablieferungen der Zahlstelle sowie Buchung im HKR- |

Abführungsgrenze | Festgelegter Mindestbetrag, der von einer Geldstelle abzuführen und vom Titelverwalter abzurechnen ist |

Abschlagsauszahlung | Eine als Ausgabe zu buchende Auszahlung zur teilweisen Erfüllung einer Verbindlichkeit, die der Höhe nach noch nicht feststeht |

Auftragszahlung | Zahlung, die eine Zahlstelle aufgrund eines schriftlichen Auftrages einer anderen Zahlstelle für diese annimmt oder leistet |

Ausgabe | Auszahlung, die im Titelbuch bei einem Ausgabetitel zu buchen ist |

Auszahlung | Zahlung, die von der Zahlstelle bar geleistet wird |

Bare Zahlung | Zahlung, die durch Übergabe oder Übersendung von Bargeld oder zugelassenen Schecks (s. ZMBestB) bewirkt wird |

Bestandsablieferung | Auszahlung, die eine Zahlstelle auf ein Girokonto der zuständigen Kasse leistet, um einen den Zahlstellenbestand übersteigenden Geldbetrag |

Bestandsabführung | Auszahlung, die eine Geldstelle auf ein Girokonto der zuständigen Kasse leistet, um einen den Geldstellenbestand übersteigenden Geldbetrag |

Bestandsauffüllung | Einzahlung, die eine Geldstelle von der zuständigen Kasse erhält, um den Sockelbetrag aufzufüllen |

Bestandsverstärkung | Einzahlung, die eine Zahlstelle von der zuständigen Kasse erhält, um den Zahlstellenbestand für Auszahlungen zu erhöhen |

Bewirtschafter | Bewirtschafter sind alle an der Bewirtschaftung von Haushaltsmitteln des Bundes beteiligten Mittelverteiler und Titelverwalter |

Buchungskonto | Konto im HKR- |

Buchungsstelle | im HKR- |

Buchungstag | Tag, an dem eine Zahlstelle einen buchungspflichtigen Vorgang zahlt |

Einnahme | Einzahlung die im Titelbuch bei einem Einnahmetitel zu buchen ist |

Einzahlung | Zahlung, die von der Zahlstelle bar angenommen wird |

Fehlbetrag | Betrag, um den der Istbestand einer Zahlstelle geringer als der Sollbestand ist |

Haushaltsstelle | im HKR- |

HKR- | Das automatisierte Verfahren für das Haushalts- Kassen und Rechnungswesen des Bundes ist mit den Subverfahren „Zahlungsüberwachungsverfahren“, „Zahlungsaufschubverfahren“ und „Darlehensverfahren“ das zentrale ressortübergreifende Verfahren zur Buchung aller Maßnahmen zur Bewirtschaftung der Bundesmittel |

Istbestand | Summe aus dem Bestand an Zahlungsmitteln ohne fremde Geldsorten und den Beständen aus den Kontogegenbüchern |

Kassenbehälter | Für die Aufbewahrung der Bargeldbestände und andere Wertgegenstände geeignete Behältnisse wie ein hierfür geeigneter Geldschrank, eine Kassette oder ein vergleichbares Behältnis |

Kassenzeichen | Zwölfstelliges numerisches Ordnungsmerkmal eines Personenkontos, das der Zuordnung von Einzahlungen im Zahlungsüberwachungsverfahren dient |

Objektkonto | Unterkonto eines Titel- oder Buchungskontos im HKR- |

Personenkonto | Konto zur Überwachung von Einzahlungen in den Subverfahren |

Rückscheck | Ein von dem bezogenen Kreditinstitut nicht eingelöster und deshalb an die Kasse zurückgesandter Scheck |

Sachbücher | Bücher, in denen die buchungspflichtigen Vorgänge aufzuzeichnen sind. Die Sachbücher werden im HKR- |

Sachbuchkonto | Konto im HKR- |

Sockelbetrag | Betrag, über den eine Geldstelle dauerhaft verfügen darf, sofern sie Auszahlungen leisten darf. Bei Geldstellen, die nur Zahlungen annehmen dürfen, ist der Sockelbetrag „null“. |

Sollbestand | Unterschiedsbetrag zwischen den Einzahlungen und Auszahlungen des Tages unter Berücksichtigung des Sollbestandes des vorhergehenden Abschlusstages |

Sollstellung | Buchung des zu erhebenden oder auszuzahlenden Betrages im Vorbuch |

Subverfahren | Vorverfahren des HKR- |

Titel | Durch fünf Ziffern gekennzeichnete unterste Gliederung im Haushaltsplan, die sich aus der numerischen Bezeichnung der Haupt- und Obergruppe sowie Gruppe und der laufenden Nummer (zweistellig) zusammensetzt |

Titelkonto | Konto im HKR- |

Titelverwalter | Bewirtschafter im HKR- |

Überschuss | Betrag, um den der Istbestand einer Zahlstelle den Sollbestand übersteigt |

Wechselgeldbetrag | Bestand der Zahlstelle über den sie dauerhaft verfügen darf |

Zahlungsmittel | Euro- |

Abkürzungsverzeichnis

BBankG | Bundesbankgesetz |

BHO | Bundeshaushaltsordnung |

BMF | Bundesministerium der Finanzen |

BestMaVB- | Bestimmungen über die Mindestanforderungen für den Einsatz automatisierter Verfahren im Haushalts- |

GeSiBestB | Bestimmungen für die Sicherung von Geldtransporten (Anlage 5) |

GScheckB | Gehaltsscheckbestimmungen des Bundes - Ausland (Anlage 3) |

MünzG | Münzgesetz |

VerfRiB- | Verfahrensrichtlinien für Mittelverteiler und Titelverwalter für das automatisierte Verfahren für das Haushalts- |

VerfRiBeS- | Verfahrensrichtlinie für die Nutzung der elektronischen Schnittstellen zum automatisierten Verfahren für das Haushalts- |

VO/VW- | Vorschuss- und Verwahrungsrichtlinie des Bundes zu § 60 BHO |

VV BHO | Verwaltungsvorschriften zur Bundeshaushaltsordnung |

VV- | VV für Zahlungen, Buchführung und Rechnungslegung |

WBestB | Bestimmungen für die Behandlung von Wertgegenständen in Zahlstellen des Bundes (Anlage 2) |

ZMBestB | Bestimmungen über die Behandlung von Zahlungsmitteln (Anlage 1) |

ZSiBestB | Bestimmungen für die Sicherung der Zahlstellen (Anlage 4) |

Erster Abschnitt Aufgaben und Organisation

- 1

- Einführung

(1) Nach § 70 BHO dürfen neben den Bundeskassen Zahlungen auch von Zahlstellen angenommen oder geleistet werden. Zahlstellen dürfen nach Maßgabe der nachfolgenden Bestimmungen bei obersten Bundesbehörden oder in den Geschäftsbereichen der obersten Bundesbehörden eingerichtet werden.

(2) Zahlstellen wickeln nur den baren Zahlungsverkehr für die Bundeskassen ab. Der unbare Zahlungsverkehr erfolgt über die Bundeskassen.

(3) Geldstellen sind Zahlstellen besonderer Art, für die geringere Anforderungen an die Einrichtung, Führung und Abrechnung gestellt werden.

(4) Im Einvernehmen mit dem Bundesrechnungshof regeln die nachfolgenden Bestimmungen die Einrichtung, die innere Organisation und die Aufgaben der Zahlstellen und Geldstellen sowie die Abrechnung mit den Bundeskassen.

(5) Für bestimmte Geschäftsbereiche notwendige zusätzliche oder in begründeten Ausnahmefällen abweichende Bestimmungen bedürfen der Genehmigung des BMF. Sie werden als Nebenbestimmungen zu diesen Zahlstellenbestimmungen zugelassen. Das BMF hat das Einvernehmen mit dem Bundesrechnungshof herbeizuführen.

- 2

- Einrichtung, Organisation und Personal, Aufsicht sowie Aufhebung von Zahlstellen

- 2.1

- Einrichtung einer Zahlstelle und Ermächtigung von Annahmebeauftrage

- 2.1.1

- Einrichtung einer Zahlstelle

(1) Eine Zahlstelle darf nur eingerichtet werden, wenn die der Zahlstelle zu übertragenden Aufgaben nicht von einer Bundeskasse oder einer anderen Zahlstelle - auch außerhalb des eigenen Geschäftsbereiches - erledigt werden können.

(2) Die Einrichtung einer Zahlstelle bedarf der Genehmigung des BMF. Der Antrag ist von der zuständigen obersten Bundesbehörde zu stellen. Im Antrag ist zu begründen, warum eine Zahlstelle eingerichtet und welche Aufgaben der Zahlstelle übertragen werden sollen. Zusätzlich ist die Höhe eines bedarfsgerechten Wechselgeldbetrags, über den die Zahlstelle dauerhaft verfügen darf, zu begründen. Eine Erhöhung des genehmigten Wechselgeldbetrages bedarf der Einwilligung des BMF. Die oberste Bundesbehörde kann die Beantragung zur Einrichtung von Zahlstellen einer anderen Stelle übertragen. Die Übertragung ist dem BMF mitzuteilen.

(3) Die Zahlstelle führt die Bezeichnung der Dienststelle, bei der sie eingerichtet ist mit dem Zusatz „Zahlstelle“.

(4) Für jede Zahlstelle werden im HKR-Verfahren eine eigene Bewirtschafternummer und das Abrechnungskonto 9020 0000 15 eingerichtet. Im Abrechnungsverkehr mit der Bundeskasse ist die von der Bundeskasse vergebene Zahlstellennummer anzugeben.

(5) Jede Zahlstelle hat grundsätzlich ein Girokonto bei einer Filiale der Deutschen Bundesbank zu führen, das vom BMF in die Kontenhierarchie des Bundes (Cash Concentration) eingebunden wird. Ausnahmen bedürfen der Genehmigung des Bundesministeriums der Finanzen.

- 2.1.2

- Ermächtigung von Annahmebeauftragten

(1) Beschäftigte einer Dienststelle, in der eine Zahlstelle gem. Nr. 2.1.1 eingerichtet ist, dürfen mit Genehmigung der zuständigen obersten Bundesbehörde als Annahmebeauftragte ermächtigt werden, außerhalb der Zahlstelle Zahlungsmittel im Rahmen der Verwaltungsvorschrift „Allgemein erteilte Kassenanordnung zur VV Nr. 1.1.2 ZBR BHO)“ für die Zahlstelle anzunehmen. Der Antrag auf Ermächtigung von Annahmebeauftragten ist von dieser Dienststelle mit einer entsprechenden Begründung bei der zuständigen obersten Bundesbehörde zu stellen. Das BMF und die zuständige Bundeskasse sind durch Übersendung des Ermächtigungserlasses der obersten Bundesbehörde zu unterrichten.

(2) Mit der Ermächtigung darf die Dienststelle jeweils der oder dem Annahmebeauftragten einen bedarfsgerechten Wechselgeldbetrag aus dem Wechselgeldbetrag der Zahlstelle nach Nr. 2.1.1 Abs. 2 zur Verfügung stellen. Dieser Wechselgeldbetrag ist bei der Zahlstelle gesondert nachzuweisen. Die oder der Annahmebeauftragte muss den Erhalt des Wechselgeldbetrages quittieren.

(3) Für die Annahmebeauftragten gelten die Regelungen für Geldstellen analog. Es muss in geeigneter Weise sichergestellt werden, dass der Wechselgeldbetrag jederzeit von der oder dem Annahmebeauftragen bei der Zahlstelle wieder eingezahlt werden kann.

- 2.2

- Organisation und Personal der Zahlstelle

- 2.2.1

- Organisation

Für die Zahlstelle gilt die Geschäftsordnung der Dienststelle, bei der sie eingerichtet ist.

- 2.2.2

- Personal

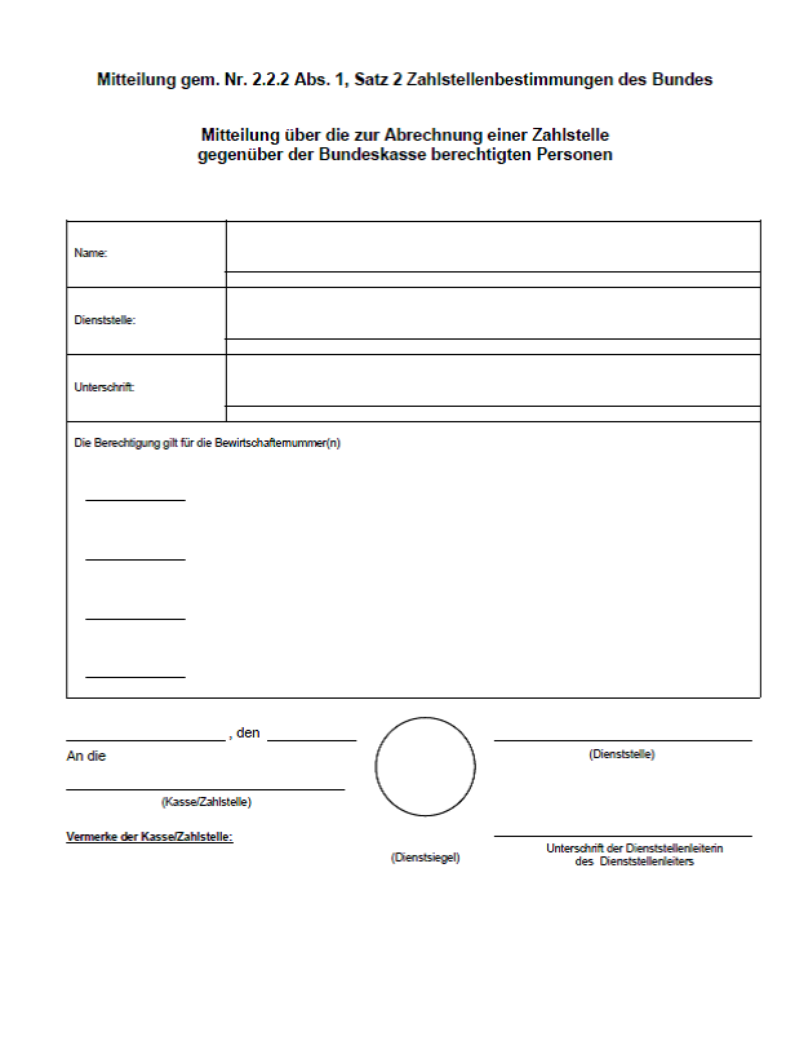

(1) Die Leitung der Dienststelle, in der die Zahlstelle eingerichtet ist, hat eine persönlich und fachlich geeignete Person für die Zahlstellenverwaltung und eine persönlich und fachlich geeignete Person für die Zahlstellenvertretung zu bestellen. Ihre Namen und Unterschriftsproben sind der zuständigen Bundeskasse mitzuteilen (Vordruck 22055).

(2) Der Zahlstellenverwaltung und der Zahlstellenvertretung können für die Erledigung der Aufgaben weitere Beschäftigte zur Verfügung gestellt werden.

(3) Die Dienststellenleitung hat die Zahlstellenverwaltung, die Zahlstellenverwaltung die übrigen Beschäftigten der Zahlstelle, bei der Übernahme der Dienstgeschäfte sowie jährlich darüber zu belehren, dass sie im Rahmen der gesetzlichen oder tariflichen Bestimmungen für Schäden haften, die innerhalb ihres Arbeitsgebietes durch unrichtige Zahlungen, durch Annahme falscher oder nicht zugelassener Zahlungsmittel oder auf sonstige Weise entstehen. Die Belehrung ist von der Zahlstellenverwaltung bzw. von den übrigen Beschäftigten schriftlich zu bestätigen und von der Dienststellenleitung bzw. der Zahlstellenverwaltung aktenkundig zu machen.

(4) Die Zahlstellenverwaltung ist für die sichere, ordnungsmäßige und wirtschaftliche Erledigung der Zahlstellenaufgaben verantwortlich. Dazu gehört auch die Prüfung zur Einhaltung der ordnungsmäßigen Erledigung der Aufgaben in der Zahlstelle (Zahlstellensicherheit). Im Rahmen der ordnungsmäßigen Erledigung der Aufgaben sind die Zahlstellenvertretung sowie weitere Beschäftigte regelmäßig über alle für ihren Aufgabenbereich bedeutsamen Bestimmungen zu unterrichten und fortzubilden. Über Mängel und Unregelmäßigkeiten in der Sicherheit der Zahlstelleneinrichtungen und im Verwaltungsverfahren, die von der Zahlstellenverwaltung nicht in eigener Zuständigkeit abgestellt werden können, ist unverzüglich die Zahlstellenaufsicht und die Dienststellenleitung zu unterrichten. Bei erheblichen Mängeln oder Unregelmäßigkeiten ist darüber hinaus unverzüglich die zuständige oberste Bundesbehörde zu unterrichten.

(5) Beim Wechsel der Zahlstellenverwaltung sind der Nachfolgerin oder dem Nachfolger die Geschäfte zu übergeben. Die Übergabe ist von einer Zahlstellenprüferin oder einem Zahlstellenprüfer zu leiten. Es ist eine Niederschrift gem. Nr. 15.3.2 zu fertigen, die von den Beteiligten zu unterschreiben und der Dienststellenleitung vorzulegen ist. Zusätzlich ist der Soll-/Istbestand von allen Beteiligten mit Datum und Unterschrift auf dem Tagesabschlussblatt zu bestätigen.

(6) Ist die Zahlstellenverwaltung vorübergehend verhindert, werden die Aufgaben von der Zahlstellenvertretung wahrgenommen. Die Wahrnehmung der Vertretung ist jeweils im Tagesabschluss zu vermerken. Der Vermerk ist von der Vertretung zu unterschreiben.

(7) Bei Zahlstellen mit mehreren Beschäftigten sind die Zahlungsgeschäfte und die Führung der Nachweisungen grundsätzlich zu trennen. Im Einzelnen wird die Aufgabenverteilung innerhalb der Zahlstelle durch die Dienststellenleitung oder durch die von der Dienststellenleitung beauftragte Beschäftigte oder den beauftragten Beschäftigten festgelegt.

(8) Beschäftigte der Zahlstelle dürfen an der Erstellung von Anordnungen im Sinne des § 70 BHO nicht verantwortlich beteiligt sein (vgl. § 77 BHO).

(9) Die Zahlstellenverwaltung hat den Weisungen der zuständigen Bundeskasse in Bezug auf die Zahlstellenabrechnung Folge zu leisten.

- 2.3

- Aufsicht über die Zahlstelle

(1) Der Dienststellenleitung obliegt die Fachaufsicht über die Zahlstelle. Die Zahlstellenaufsicht ist Bestandteil der Fachaufsicht ohne Weisungsrecht.

(2) Die Dienststellenleitung kann die Wahrnehmung der Fachaufsicht, insbesondere die Zahlstellenaufsicht, auf andere Beschäftigte übertragen, die nicht der Zahlstelle angehören dürfen (Zahlstellenprüferinnen und Zahlstellenprüfer). Die Zahlstellenprüferinnen und Zahlstellenprüfer (Zahlstellenprüfung) müssen mit sämtlichen Aufgaben in der Zahlstelle vertraut sein.

(3) Der oder dem Beauftragten für den Haushalt oder anderen Beschäftigten, denen nach VV Nr. 3.1.1 zu § 9 BHO die Bewirtschaftung von Haushaltsmitteln übertragen wurde, dürfen keine Fachaufsichtsfunktionen übertragen werden.

(4) Das BMF kann im Einvernehmen mit dem Bundesrechnungshof Ausnahmen zulassen.

- 2.4

- Aufhebung einer Zahlstelle

(1) Eine Zahlstelle ist aufzuheben, wenn der Bedarf für den Fortbestand der Zahlstelle nicht mehr gegeben ist bzw. die Aufgaben der Zahlstelle von einer Bundeskasse oder einer anderen Zahlstelle wahrgenommen werden können.

(2) Eine Zahlstelle darf erst dann aufgehoben werden, wenn das für die Zahlstelle bei einem Kreditinstitut eingerichtete Girokonto und das im HKR-Verfahren eingerichtete Abrechnungskonto ausgeglichen sind.

(3) Über die Aufhebung einer Zahlstelle ist das BMF durch Übersendung eines Abdrucks der Aufhebungsverfügung zu unterrichten, damit das Abrechnungskonto stillgelegt und ggf. das Girokonto aus der Kontenhierarchie des Bundes herausgenommen werden kann.

- 3

- Einrichtung, Organisation und Personal, Aufsicht sowie Aufhebung von Geldstellen

- 3.1

- Einrichtung einer Geldstelle

(1) Eine Geldstelle darf eingerichtet werden, wenn bare

- a)

- Auszahlungen und/oder

- b)

- Einzahlungen

ohne vorherige Anordnung der Zahlungen geleistet oder angenommen werden müssen. Sie dürfen vorher nicht im Einzelnen, sondern nur ihrer Art nach bekannt sein (genehmigter Verwendungszweck).

(2) Die Einrichtung einer Geldstelle bedarf der Genehmigung der zuständigen obersten Bundesbehörde. Der Antrag ist von der Dienststelle, bei der die Geldstelle eingerichtet werden soll, zu stellen. Im Antrag ist zu begründen, warum eine Geldstelle eingerichtet und welche Aufgaben der Geldstelle übertragen werden sollen. Zusätzlich ist für jede Geldstelle, die

- a)

- Auszahlungen leisten dürfen, ein bedarfsgerechter Sockelbetrag, über den die Geldstelle dauerhaft verfügen darf,

- b)

- Einzahlungen annehmen dürfen, eine Abführungsgrenze

festzulegen. Bei Geldstellen, die nur Zahlungen annehmen dürfen, ist der Sockelbetrag „null“.

(3) Bei Geldstellen, die Aus- und Einzahlungen leisten und annehmen dürfen, ist die Abführungsgrenze dem Sockelbetrag hinzuzurechnen. Wenn keine besondere Abführungsgrenze festgelegt ist entspricht die Abführungsgrenze der Höhe des Sockelbetrages (siehe Nr. 6.3.1 Abs. 1).

(4) Das BMF und die zuständige Bundeskasse sind durch die zuständige oberste Bundesbehörde über die Einrichtung der Geldstelle mit der Höhe des Sockelbetrages oder bei Änderung der Höhe des Sockelbetrages der Geldstelle unter Angabe der Bewirtschafternummer, unter der die Geldstelle abgerechnet werden soll, durch Übersendung der Einrichtungsverfügung zu unterrichten.

(5) Für Geldstellen, die Auszahlungen leisten dürfen, wird zur Auszahlung des festgelegten Sockelbetrages im HKR-Verfahren im Abschnitt 3 (9081 0000 29) des Vorschussbuches ein Einzelvorschusskonto bei der Bewirtschafternummer des zuständigen Titelverwalters, unter der die Geldstelle abgerechnet wird, eingerichtet. Aus dem Vorschusskonto dürfen die Sockelbeträge mehrerer Geldstellen unter jeweils einer eigenen Vorschusskontrollnummer und unter Angabe einer eindeutigen Bezeichnung der jeweiligen Geldstelle (z. B. im Buchungstext) ausgezahlt werden, sofern die Geldstellen alle von einem Titelverwalter abgerechnet werden. Auszahlungen aus dem Vorschusskonto dürfen nur bei Einrichtung einer Geldstelle und erstmaliger Auszahlung des Sockelbetrages zu Gunsten der Geldstelle oder bei der Erhöhung des Sockelbetrages der Geldstelle vom zuständigen Bewirtschafter angeordnet werden. Wird die Höhe des Sockelbetrages verringert, ist der übersteigende Betrag zu Gunsten des Vorschusskontos der zuständigen Bundeskasse wieder einzuzahlen. Die Einzahlung ist vom zuständigen Titelverwalter bei der Bundeskasse anzuordnen. Es sind die Bestimmungen der Vorschuss- und Verwahrungsrichtlinie des Bundes zu § 60 BHO (VO/VW-RiB) anzuwenden.

(5) Der vorherigen Einwilligung des BMF bedarf es bei der Einrichtung oder der Erhöhung des Sockelbetrags

- a)

- einer Geldstelle mit einem festgelegten Sockelbetrag über 2.000 Euro oder mit einer festgelegten Abführungsgrenze über 5.000 Euro,

- b)

- mehrerer Geldstellen für eine Dienststelle bzw. unter einer Bewirtschafternummer mit Sockelbeträgen über insgesamt 5.000 Euro oder mit einer festgelegten Abführungsgrenze über 10.000 Euro und

- c)

- einer Geldstelle, die in begründeten Ausnahmefällen Kassenanordnungen, auch allgemein erteilte, bar auszahlen und annehmen darf.

Dies gilt auch, wenn bei einer eingerichteten Geldstelle der Sockelbetrag bzw. die Abführungsgrenze nachträglich erhöht wird und die unter a) und b) genannten Betragsgrenzen überschritten werden. Der Antrag ist von der zuständigen obersten Bundesbehörde zu stellen und zu begründen. In diesen Fällen ist eine Unterrichtung nach Absatz 3 nicht notwendig. Die oberste Bundesbehörde kann die Aufgabe einer anderen Stelle übertragen. Die Übertragung ist dem BMF mitzuteilen.

(6) Für eine Geldstelle darf zur Bestandsauffüllung des Sockelbetrages oder zur Bestandsabführung eines den Sockelbetrag übersteigenden Betrages ein Girokonto bei einem Kreditinstitut eingerichtet werden. Bei der Einrichtung des Girokontos ist auf die Wirtschaftlichkeit zu achten, die mindestens alle zwei Jahre zu überprüfen ist. Unbare Zahlungen dürfen, bis auf Bestandsabführungen nicht über das Girokonto geleistet werden. Die Regelungen Nr. 6.1 sind anzuwenden. Bestandsauffüllung oder Bestandsabführung können auch über eine Zahlstelle erfolgen.

- 3.2

- Organisation und Personal der Geldstelle

- 3.2.1

- Organisation

Für die Geldstelle gilt die Geschäftsordnung der Dienststelle, bei der sie eingerichtet ist.

- 3.2.2

- Personal

(1) Die Leitung Dienststelle, in der die Geldstelle eingerichtet ist, hat eine persönlich und fachlich geeignete Person für die Geldstellenverwaltung und eine persönlich und fachlich geeigneten Person für die Geldstellenvertretung zu bestellen.

(2) Die Dienststellenleitung hat die Geldstellenverwaltung und die Geldstellenvertretung bei der Übernahme der Dienstgeschäfte sowie jährlich darüber zu belehren, dass sie im Rahmen der gesetzlichen oder tariflichen Bestimmungen für Schäden haften, die innerhalb ihres Arbeitsgebietes durch unrichtige Zahlungen, durch Annahme falscher oder nicht zugelassener Zahlungsmittel oder auf sonstige Weise entstehen. Die Belehrung ist von der Geldstellenverwaltung und der Geldstellenvertretung schriftlich zu bestätigen und von der Dienststellenleitung aktenkundig zu machen.

(3) Die Geldstellenverwaltung ist für die sichere, ordnungsmäßige und wirtschaftliche Erledigung der Geldstellenaufgaben verantwortlich. Über Mängel und Unregelmäßigkeiten in der Sicherheit der Geldstelle und im Verwaltungsverfahren, die von der Geldstellenverwaltung nicht in eigener Zuständigkeit abgestellt werden kann, ist unverzüglich die Leitung der Dienststelle oder die von der Leitung der Dienststelle mit der Fachsicht beauftrage Person zu unterrichten. Bei erheblichen Mängeln oder Unregelmäßigkeiten ist darüber hinaus unverzüglich die zuständige oberste Bundesbehörde zu unterrichten.

(4) Der Geldstellenverwaltung darf die Anordnungsbefugnis nach VV Nr. 3.1.3 zu § 9 BHO nicht übertragen werden.

(5) Beim Wechsel der Geldstellenverwaltung sind der Nachfolgerin oder dem Nachfolger die Geschäfte zu übergeben. Die Übergabe ist von der Dienststellenleitung oder von der Geldstellenprüfung zu leiten (Nr. 3.3).

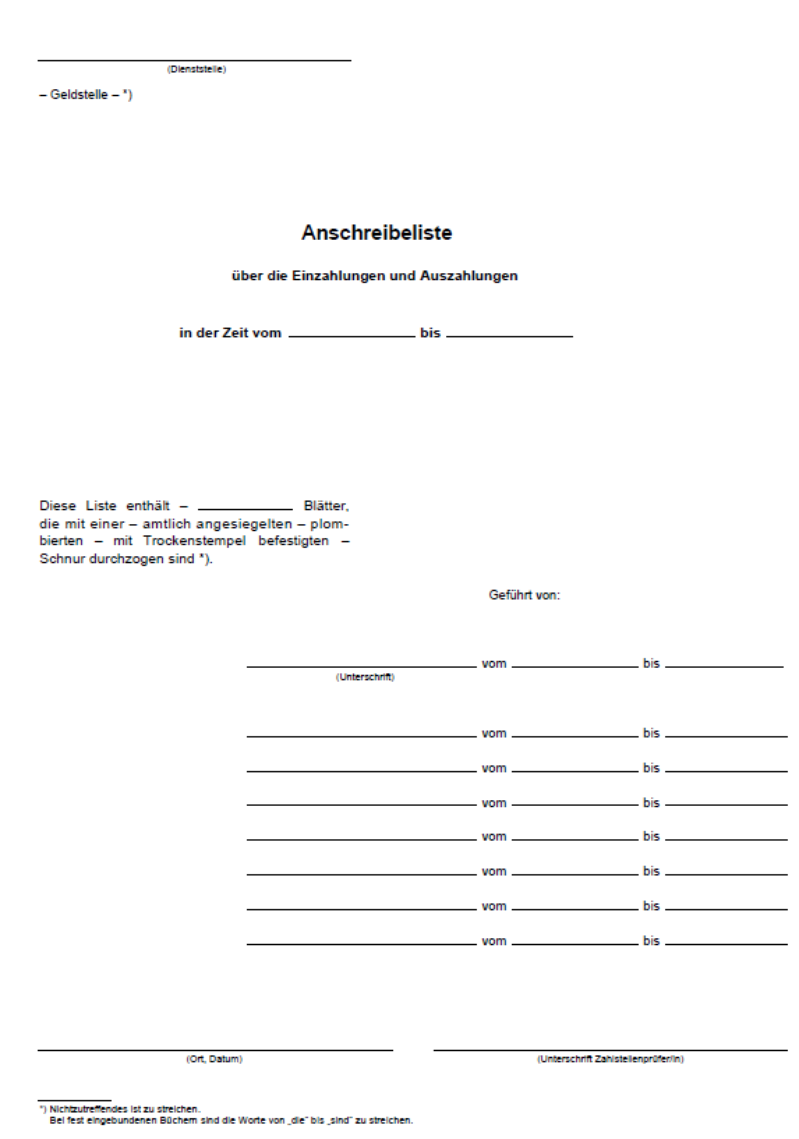

(6) Ist die Geldstellenverwaltung vorübergehend verhindert, werden die Aufgaben von der Geldstellenvertretung wahrgenommen. Die Wahrnehmung der Vertretung ist jeweils in der Anschreibeliste zu vermerken. Der Vermerk ist von der Vertretung zu unterschreiben.

- 3.3

- Aufsicht über die Geldstelle

(1) Der Dienststellenleitung obliegt die Fachaufsicht über die Geldstelle. Die Geldstellenaufsicht ist Bestandteil der Fachaufsicht ohne Weisungsrecht.

(2) Die Dienststellenleitung kann die Wahrnehmung der Fachaufsicht, insbesondere die Geldstellenaufsicht, auf andere Beschäftigte übertragen, die nicht der Geldstelle angehören dürfen (Geldstellenprüferinnen und Geldstellenprüfer). Die Geldstellenprüferinnen und Geldstellenprüfer (Geldstellenprüfung) müssen mit sämtlichen Aufgaben in der Geldstelle vertraut sein.

(3) Der oder dem Beauftragten für den Haushalt oder anderen Beschäftigten, denen nach VV Nr. 3.1.1 zu § 9 BHO die Bewirtschaftung von Haushaltsmitteln übertragen wurde, dürfen keine Fachaufsichtsfunktionen übertragen werden.

(4) Das BMF kann im Einvernehmen mit dem Bundesrechnungshof Ausnahmen zulassen.

- 3.4

- Aufhebung einer Geldstelle

(1) Eine Geldstelle ist aufzuheben, wenn der Bedarf für den Fortbestand der Geldstelle nicht mehr gegeben ist bzw. die Aufgaben der Geldstelle von einer Zahlstelle oder einer anderen Geldstelle wahrgenommen werden können.

(2) Eine Geldstelle darf erst dann aufgehoben werden, wenn das für die Geldstelle bei einem Kreditinstitut eingerichtete Girokonto und das im HKR-Verfahren eingerichtete Vorschusskonto Sockelbetrag Geldstelle ausgeglichen sind.

(3) Über die Aufhebung einer Geldstelle sind die zuständige oberste Bundesbehörde und die zuständige Bundeskasse sowie in den Fällen der Nr. 3.1 Abs. 5 das BMF durch Übersendung der Aufhebungsverfügung unter Angabe der Bewirtschafternummer des zuständigen Titelverwalters zu unterrichten.

Zweiter Abschnitt Zahlungsverkehr und Wertgegenstände

- 4

- Zahlungsverkehr bei Zahlstellen

- 4.1

- Zahlungen

(1) Zahlungen (Ein- und Auszahlungen) dürfen von den Zahlstellen nur aufgrund von elektronischen oder schriftlichen Anordnungen angenommen oder geleistet werden. Dies gilt nicht für Bestandsverstärkungen und Bestandsablieferungen im Rahmen der Geldverwaltung.

(2) Einzahlungen dürfen auch ohne Anordnung angenommen werden, wenn die oder der Einzahlende ihre oder seine Zahlungsverpflichtung glaubhaft macht.

(3) Auszahlungen dürfen grundsätzlich nur im Rahmen der verfügbaren Mittel geleistet werden.

(4) Zahlungen werden durch Übergabe oder Übersendung von Zahlungsmitteln bewirkt. Bestandsablieferungen und Bestandsverstärkungen über die Girokonten der Zahlstelle sind davon ausgenommen.

(5) Zahlungsmittel dürfen nur am Schalter der Zahlstelle von den mit dieser Aufgabe betrauten Beschäftigen angenommen oder geleistet werden. Die Dienststellenleitung kann zulassen, dass Beschäftige auch an anderen Stellen Zahlungsmittel annehmen dürfen.

(6) Auszahlungen durch Übersendung von Zahlungsmitteln sind nur in Ausnahmefällen zu bewirken. Auszahlungen durch Übersendung von Bargeld sind unzulässig.

(7) Für die Annahme, Auszahlung und Verwaltung von Zahlungsmitteln sind die ZMBestB anzuwenden.

(8) Schecks, Überweisungsaufträge und Quittungen dürfen nur mit urkundengeeigneten Schreibmitteln ausgestellt werden. Sie müssen von den berechtigten Beschäftigen der Zahlstelle oder von den mit der Annahme von Zahlungsmitteln außerhalb der Zahlstellenräume beauftragten Beschäftigten unterschrieben werden. Nr. 2.1 der Anlage 2 zur VV-ZBR BHO ist entsprechend anzuwenden.

- 4.2

- Prüfung der Kassenanordnungen

(1) Kassenanordnungen sind vor der Zahlung auf förmliche Richtigkeit und Verarbeitungsfähigkeit (Buchungsreife) von den mit dieser Aufgabe betrauten Beschäftigen der Zahlstelle zu prüfen. Die Buchungsreife umfasst die Prüfung nach Nr. 2 der Anlage 2 zur VV-ZBR BHO.

(2) Die Unterschrift der oder des Anordnungsbefugten muss mit der Unterschriftsprobe nach Nr. 2.2.4.2 der Anlage 2 zur VV -ZBR BHO übereinstimmen.

(3) Die Kassenanordnung muss an die zuständige Bundeskasse gerichtet sein und den Zusatz „über die Zahlstelle ...“ tragen.

(4) Unvollständige oder fehlerhafte Kassenanordnungen sind sofort mit einem entsprechenden Hinweis zurückzugeben.

- 4.3

- Quittungserstellung

- 4.3.1

- Einzahlungen

(1) Über jede Einzahlung in bar, durch Übergabe eines Schecks oder mittels Kartenzahlverfahren ist ein maschinell erstellter Kassenzettel, auf Verlangen eine Quittung (§ 368 BGB), auszuhändigen. Wird ein maschinelles Verfahren nicht eingesetzt, so ist eine Quittung zu erteilen.

(2) Für von Hand auszustellende Quittungen sind Quittungsblocks mit durchnummerierten Doppelblättern zu verwenden (Vordrucke 22150, 22157). Die Namen und Unterschriften der zur Annahme von Zahlungen und zur Ausstellung von Quittungen berechtigten Beschäftigten der Zahlstelle sind im Schalterraum durch Aushang bekannt zu machen (Vordruck 22150).

- 4.3.2

- Auszahlungen

Über jede Auszahlung in bar oder durch Übergabe eines Barschecks ist eine Quittung zu verlangen. Bei Zug-um-Zug Geschäften genügt der übliche Kassenzettel. Vor der Auszahlung oder Übergabe ist die Empfangsberechtigung festzustellen.

- 4.4

- Annahme aufgrund allgemein erteilter Annahmeanordnung

(1) Einzahlungen aufgrund allgemein erteilter Annahmeanordnung dürfen angenommen werden, wenn Unterlagen zur Verfügung stehen, aus denen die Beträge, die Zahlungspflichtigen, die Haushaltsstelle und das Haushaltsjahr eindeutig erkennbar sind. Nr. 4.5 ist zu beachten.

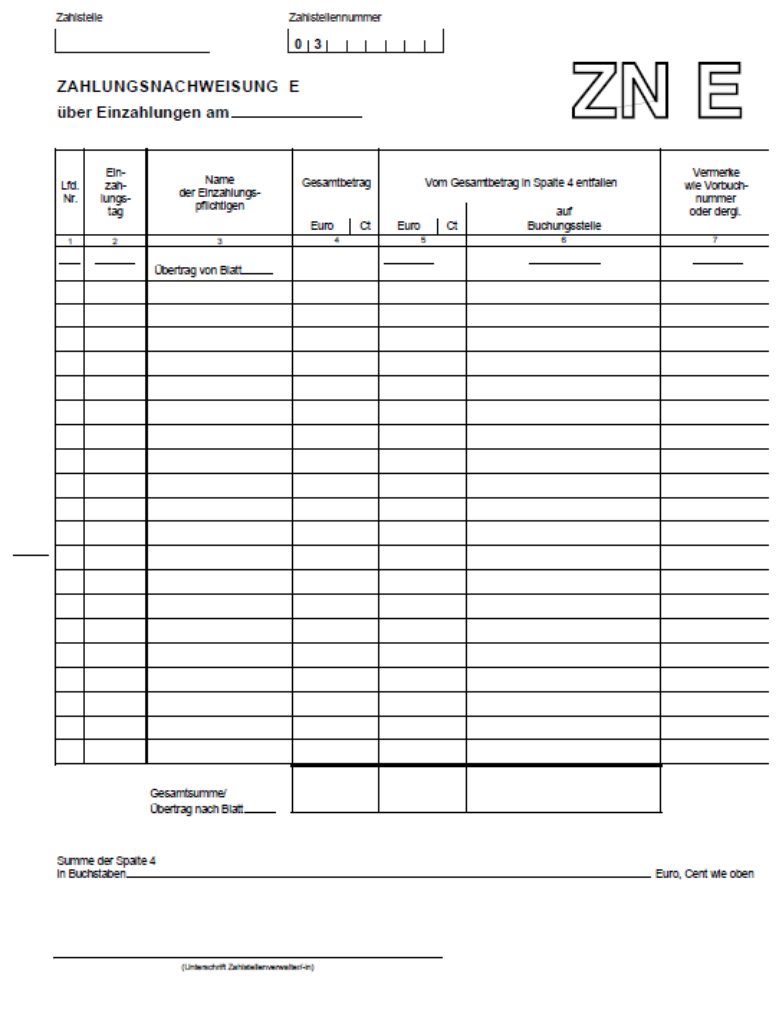

(2) Einzahlungen im Rahmen allgemein erteilter Annahmeanordnung können aufgeteilt nach Haushaltsstellen in einen Buchungsbeleg eingetragen werden. Der Buchungsbeleg muss zusätzlich die Bewirtschafternummer des zuständigen Titelverwalters und eine Belegnummer der Zahlstelle (siehe Z01) sowie den Verarbeitungsschlüssel 60350 enthalten. Die Einzahlungen sind täglich aufzurechnen und die Summe ist in die Zahlungsnachweisung E zu übernehmen (Vordruck 22051).

- 4.5

- Verwahrungen

Ist die entsprechende Haushaltsstelle einer Einzahlung nicht bekannt, so ist sie in Verwahrung zu buchen.

- 4.6

- Einzahlungen

- 4.6.1

- Annahme von Bargeld und Schecks

Für die Annahme von Bargeld und Schecks sind die ZMBestB anzuwenden.

- 4.6.2

- Kartenzahlverfahren, elektronische Zahlungssysteme

(1) Einzahlungen mittels Kartenzahlungen und Zahlungen über elektronische Zahlungssysteme (z. B. Debit-Karten oder Kreditkarten) sind barer Zahlungsverkehr im Sinne von Nr. 1 Abs. 2. Der Einsatz darf von der zuständigen obersten Bundesbehörde eigenverantwortlich im Rahmen der Wirtschaftlichkeit zugelassen werden. Die BestMaVB-HKR sind zu beachten.

(2) Für die Annahme von Zahlungen im Rahmen von Kartenzahlverfahren oder elektronischen Zahlungssystemen ist dieNr.6 ZMBestB (Anlage 1) anzuwenden.

- 4.6.3

- Annahme von Geldsorten

Geldsorten in ausländischen Währungen dürfen im Rahmen der ZMBestB angenommen werden.

- 4.6.4

- Annahme von Wechseln

Die Annahme von Wechseln als Einzahlungen ist nicht erlaubt. Das BMF kann Ausnahmen zulassen.

- 4.7

- Auszahlungen

- 4.7.1

- Fälligkeitstag

Eine Auszahlung darf nicht vor dem in der Anordnung angegeben Fälligkeitstag geleistet werden. Die Auszahlung darf unverzüglich geleistet werden, wenn der Fälligkeitstag bereits verstrichen ist.

- 4.7.2

- Auszahlung an einen Bevollmächtigten

(1) Wird eine Auszahlung an eine Bevollmächtigte oder einen Bevollmächtigten geleistet, ist die Vollmacht mit der Auszahlungsanordnung zu verbinden. Vollmachten, die für mehr als eine Zahlung gelten, sind sorgfältig aufzubewahren. Bei jeder Auszahlung ist eine Kopie der Vollmacht mit der Auszahlungsanordnung zu verbinden.

(2) Bei Zweifeln über die Person der Empfängerin oder des Empfängers oder hinsichtlich ihrer oder seiner Empfangsberechtigung ist vor der Auszahlung die Entscheidung der anordnenden Stelle einzuholen.

- 4.7.3

- Gehaltsschecks (Ausland)

Für Zahlstellen im Ausland, die im Einvernehmen mit dem BMF zur Annahme von Gehaltsschecks der ins Ausland entsandten Beschäftigten berechtigt sind, gelten die Gehaltsscheckbestimmungen des Bundes. Im Inland dürfen keine Gehaltsschecks angenommen werden.

- 4.7.4

- Kartenzahlverfahren für Auszahlungen

Auszahlungen mittels Debit-Karten können im Einzelfall vom BMF auf begründeten Antrag der zuständigen obersten Bundesbehörde genehmigt werden. Diese Auszahlungen sind dann barer Zahlungsverkehr im Sinne von Nr. 1 Abs. 2.

- 5

- Zahlungsverkehr bei Geldstellen

(1) Bei einer Geldstelle darf die Geldstellenverwaltung oder Geldstellenvertretung nur Einzahlungen annehmen und Auszahlungen leisten, die dem genehmigten Verwendungszweck entsprechen.

(2) Für diese Einzahlungen oder Auszahlungen müssen keine Kassenanordnungen vorgelegt werden.

(3) Im Übrigen sind die Bestimmungen der Nrn. 4.3 und 4.6.1 mit Ausnahme von Schecks und die Bestimmungen der Nrn. 4.6.2 sowie 4.7.4 entsprechend anzuwenden. Die Annahme von Geldsorten (Nr. 4.6.3) bei Geldstellen im Ausland ist allgemein zugelassen. Für Geldstellen im Inland ist die Genehmigung des BMF von der zuständigen obersten Bundesbehörde einzuholen.

(4) Für Geldstellen nach Nr. 3.1 Abs. 5 c) sind die Bestimmungen der Nr. 4, mit Ausnahme der Nr. 4.1 Absätze 2, 4, 5 und 6 sowie der Nrn. 4.4 und Nr. 4.5 entsprechend anzuwenden.

- 6

- Giroverkehr der Zahlstellen und Geldstellen

- 6.1

- Allgemeines

(1) Für jedes Girokonto ist ein Kontogegenbuch zu führen, in dem alle Zahlungen einzutragen sind, die über das Girokonto abgewickelt werden (Vordrucke 22054).

(2) Die Namen und Unterschriftsproben der verfügungsberechtigten Beschäftigten der Girokonten sind den kontoführenden Stellen auf den dafür vorgesehenen Vordrucken mitzuteilen. Die Mitteilung ist von der Leiterin oder dem Leiter der Dienststelle, bei der die Zahlstelle oder Geldstelle eingerichtet ist, zu unterschreiben und mit dem Dienststempel der Dienststelle zu versehen. Bei jeder Änderung der Berechtigung ist entsprechend zu verfahren.

(3) Für die Bargeldverfügungen darf das Kreditinstitut, bei dem das Girokonto eingerichtet ist, eine Kundenkarte, sofern diese nicht angeboten wird auch eine ecKarte, zur Verfügung stellen. Die Kundenkarte und ggf. eine Pin für die Karte sind getrennt und sicher aufzubewahren. Für die Aufbewahrung sind die Regelungen der WBestB (Anlage 2) anzuwenden. Es muss sichergestellt sein, dass nur die verfügungsberechtigten Beschäftigten Zugriff auf die Karte und die Pin haben.

(4) Konten, die nicht bei der Deutschen Bundesbank eingerichtet sind, dürfen nur auf Guthabenbasis geführt werden. Die Vereinbarung eines Kontokorrentkredites ist unzulässig. Dies gilt auch für Konten, die bei der Deutschen Bundesbank eingerichtet, aber nicht in die Kontenhierarchie des Bundes eingebunden sind.

(5) Sofern eine Zahlstelle die Genehmigung zur Führung eines Girokontos bei einem anderen Kreditinstituts als der Deutschen Bundesbank erhalten hat, ist der Bundeskasse von der Zahlstelle die Bankverbindung vor der ersten Bestandsverstärkung mitzuteilen.

(6) Eine Geldstelle, die ein Girokonto eingerichtet hat, darf zur Erstellung von Kontoauszügen sowie zur Bestandsabführung Onlinebanking nutzen. Unbarer Zahlungsverkehr (Nr. 3.1 Abs. 6) ist nicht zugelassen. Es muss sichergestellt sein, das über das Konto nur im Vier-Augen-Prinzip verfügt werden kann. PIN und TAN müssen getrennt voneinander aufbewahrt werden.

- 6.2

- Verfahren zur Ablieferung und Verstärkung von Beständen der Zahlstellen

- 6.2.1

- Bestandsablieferung

(1) Der den festgelegten Wechselgeldbetrag übersteigende Zahlstellenbarbestand, der nicht für Barauszahlungen am nächsten Tag benötigten wird, ist auf das Girokonto der Zahlstelle einzuzahlen. Der eingezahlte Betrag ist an die zuständige Bundeskasse gem. Absatz 2 oder 3 abzuliefern.

(2) Der Bestand des Girokontos einer Zahlstelle, das bei einer Filiale der Deutschen Bundesbank eingerichtet und in die Kontenhierarchie des Bundes eingebunden ist, wird automatisch zu Gunsten des Girokontos der zuständigen Bundeskasse, das bei einer Filiale der Deutschen Bundesbank eingerichtet ist, abgeliefert. Die Ablieferung ist in das Tagesabschlussblatt und entsprechend in die Abrechnungsnachweisung sowie das Kontogegenbuch einzutragen.

(3) Der Bestand des Girokontos einer Zahlstelle, das bei einem anderen Kreditinstitut eingerichtet ist, ist zu Gunsten des Girokontos der zuständigen Bundeskasse, das bei einer Filiale der Deutschen Bundesbank eingerichtet ist, noch am gleichen Tag zu überweisen. Bei der Bestandsablieferung ist auf dem Zahlungsverkehrsbeleg die Zahlstellennummer anzugeben. Die Bestandsablieferung ist sofort in das Tagesabschlussblatt (Vordruck 22053) und entsprechend in die Abrechnungsnachweisung sowie das Kontogegenbuch einzutragen.

- 6.2.2

- Bestandsverstärkung

(1) Werden bei der Zahlstelle keine Einzahlungen angenommen oder reichen angenommene Einzahlungen für die Leistung von Auszahlungen im Abrechnungszeitraum (Nr.12) nicht aus, so hat die Zahlstelle sich den notwendigen Betrag von ihrem Girokonto auszuzahlen. Das Girokonto ist um den auszuzahlenden Betrag gem. Absatz 2 oder 3 von der Bundeskasse zu verstärken. Die Bestandsverstärkung wird von der Bundeskasse unmittelbar im Abrechnungskonto der Zahlstelle gebucht.

(2) Der Bestand des Girokontos einer Zahlstelle, das bei einer Filiale der Deutschen Bundesbank eingerichtet und in die Kontenhierarchie des Bundes eingebunden ist, wird automatisch zu Lasten des Girokontos der zuständigen Bundeskasse, das bei einer Filiale der Deutschen Bundesbank eingerichtet ist, verstärkt. Die Verstärkung ist nur in das Tagesabschlussblatt und in die Abrechnungsnachweisung einzutragen.

(3) Eine Zahlstelle mit einem Girokonto bei einem anderen Kreditinstitut hat die zu verstärkende Summe bei der zuständigen Bundeskasse anzufordern. Der formlose Verstärkungsauftrag muss mindestens die Bewirtschafternummer der Zahlstelle (Nr. 2.1 Abs. 4), das Datum der Bestandsverstärkung, die Höhe der Bestandsverstärkung sowie die Bankverbindung enthalten. Der Verstärkungsauftrag ist von der Zahlstellenverwaltung oder der Zahlstellenvertretung zu unterzeichnen. Die Bestandsverstärkung ist sofort in das Tagesabschlussblatt und in die Abrechnungsnachweisung einzutragen.

(4) Das BMF kann im Einvernehmen mit der zuständigen obersten Bundesbehörde für die Zahlstellen andere Verfahren der Bestandsverstärkung zulassen.

- 6.3

- Verfahren zur Abführung und Auffüllung von Beständen der Geldstellen

Die Bestandsabführung und -auffüllung der Geldstellen nach Nr. 3.1 Abs. 5 c) wird vom BMF mit der Genehmigung zur Einrichtung der Geldstelle geregelt.

- 6.3.1

- Bestandsabführung

(1) Der Geldstellenbestand, der den festgelegten Sockelbetrag übersteigt und der nicht für Auszahlungen innerhalb des laufenden Monats benötigt wird oder der die festgelegte Abführungsgrenze erreicht, ist von der Geldstellenverwaltung an die Bundeskasse abzuführen. Der Bestand ist mindestens einmal monatlich abzuführen, sofern die Abführungsgrenze nicht erreicht wird. Wird die Abführungsgrenze überschritten, ist der gesamte den Sockelbetrag überschreitende Geldstellenbestand unverzüglich abzuführen.

(2) Die Geldstellenverwaltung hat dazu den zuständigen Titelverwalter über den abzuführenden Geldstellenbestand unter Vorlage der notwendigen Belege (begründenden Unterlagen) zu unterrichten. Der Titelverwalter hat die Annahme des abzuführenden Betrags bei der entsprechenden Haushalts- oder Buchungsstelle im Zahlungsüberwachungsverfahren anzuordnen.

(3) Die Geldstellenverwaltung hat den Betrag zu Gunsten des Girokontos der zuständigen Bundeskasse, das bei einer Filiale der Deutschen Bundesbank eingerichtet ist, unter Angabe des Kassenzeichens der Annahmeanordnung einzuzahlen oder zu überweisen. Die Abführung ist sofort in die Anschreibeliste sowie ggf. in das Kontogegenbuch einzutragen.

(4) Die Bestandsabführung kann auch über eine Zahlstelle erfolgen. Die Annahmeanordnung ist in diesen Fällen der Zahlstelle vorzulegen. Die Zahlstelle rechnet mit der zuständigen Bundeskasse ab (siehe Nr. 6.2.1).

- 6.3.2

- Bestandsauffüllung

(1) Die Geldstellenverwaltung hat eine Auffüllung des Geldstellenbestandes bis zur Höhe des festgelegten Sockelbetrages unter Vorlage der notwendigen Zahlungsuntererlagen beim zuständigen Titelverwalter zu beantragen. Der Titelverwalter hat aufgrund der begründenden Unterlagen (Zahlungsuntererlagen) die Auszahlung zu Gunsten der Dienststelle, bei der die Geldstelle eingerichtet ist, mit dem Zusatz: „Zu Händen ... (Geldstellenverwaltung)“ aus den entsprechenden Haushaltsstellen bei der zuständigen Bundeskasse anzuordnen. Die Bestandsauffüllung ist von der Geldstellenverwaltung sofort in die Anschreibeliste sowie ggf. in das Kontogegenbuch einzutragen.

(2) Die Bestandsauffüllung kann auch über eine Zahlstelle erfolgen. Die Auszahlungsanordnung ist in diesen Fällen der Zahlstelle vorzulegen. Die Zahlstelle rechnet mit der zuständigen Bundeskasse ab (siehe Nr. 6.2.2).

(3) Darf die Geldstelle Einzahlungen annehmen und Auszahlungen leisten, hat der Titelverwalter die Annahme des eingezahlten Betrages und die Auszahlung des geleisteten Betrages ggf. zur Verrechnung bei der Bundeskasse anzuordnen.

- 6.4

- Einzahlung auf ein Girokonto aus Sicherheitsgründen

Aus Sicherheitsgründen kann die Zahlstelle oder die Geldstelle mit einem Girokonto nicht abzulieferndes oder abzuführendes Bargeld vorübergehend auf diesem Girokonto einzahlen.

- 6.5

- Beförderung von Zahlungsmitteln

Für die bei der Beförderung von Zahlungsmitteln zu treffenden Sicherungsmaßnahmen sind die GeSiBestB anzuwenden.

- 7

- Wertgegenstände

- 7.1

- Behandlung von Wertgegenständen

Die zuständige oberste Bundesbehörde kann im Einvernehmen mit dem BMF bestimmen, ob die Zahlstelle Wertgegenstände annehmen darf. Es gelten die Bestimmungen für die Behandlung von Wertgegenständen des Bundes (WBestB - Anlage 2).

- 7.2

- Verlust von Wertgegenständen

Kommen bei der Zahlstelle eingelieferte Wertgegenstände abhanden ist die Zahlstellenprüfung unverzüglich telefonisch und schriftlich zu benachrichtigen. Kommen von der Zahlstelle ausgestellte Schecks, Überweisungsaufträge oder Vordrucke von Schecks abhanden, so ist zusätzlich die kontoführende Stelle unverzüglich telefonisch und schriftlich zu benachrichtigen.

Dritter Abschnitt Buchführung, Abrechnung und Sicherungsmaßnahmen

- 8

- Nachweisungen, Aufzeichnungen, Belege und Unterlagen

- 8.1

- Allgemeines

(1) Die Eintragungen in den Nachweisungen und Aufzeichnungen müssen gut lesbar sein. Es dürfen nur urkundengeeignete Schreibmittel verwendet werden. Bei Berichtigungen muss die ursprüngliche Eintragung lesbar bleiben. Sie sind mit Namenszeichen und Datum zu bescheinigen. In den Nachweisungen und Aufzeichnungen sind keine Leerzeilen freizulassen. Es dürfen auch keine Eintragungen zwischen den Zeilen vorgenommen werden. Versehentlich frei gebliebene oder am Ende der Nachweisungen oder Anschreibungen noch frei bleibende Zeilen sind sofort durch Striche für nachträgliche Eintragungen unbenutzbar zu machen.

(2) Werden Nachweisungen oder Aufzeichnungen nacheinander von verschiedenen Beschäftigten geführt, so hat jede Beschäftigte oder jeder Beschäftigter auf den Nachweisungen oder Aufzeichnungen zu bescheinigen, innerhalb welchen Zeitraums welche Eintragungen von ihr oder ihm vorgenommen worden sind.

(3) Bestehen Nachweisungen oder Aufzeichnungen aus mehreren Blättern, so sind beim Tagesabschluss die Endsummen aller Blätter auf das Tagesabschlussblatt zu übernehmen.

(4) Alle Nachweisungen und Aufzeichnungen, die bei der Zahlstelle geführt werden, sind in ein Verzeichnis einzutragen, das bei jeder Zahlstellenprüfung bereitzuhalten ist.

(5) Werden Nachweisungen oder Aufzeichnungen in automatisierten Verfahren erstellt, so gelten die vorstehenden Bestimmungen sinngemäß. Die BestMaVB-HKR sind anzuwenden.

(6) Das BMF kann auf Antrag der zuständigen obersten Bundesbehörde zu den Bestimmungen der Nachweisungen und Aufzeichnungen im Einvernehmen mit dem Bundesrechnungshof abweichende Regelungen zulassen.

- 9

- Nachweisungen

- 9.1

- Nachweisungen der Zahlstelle

- 9.1.1

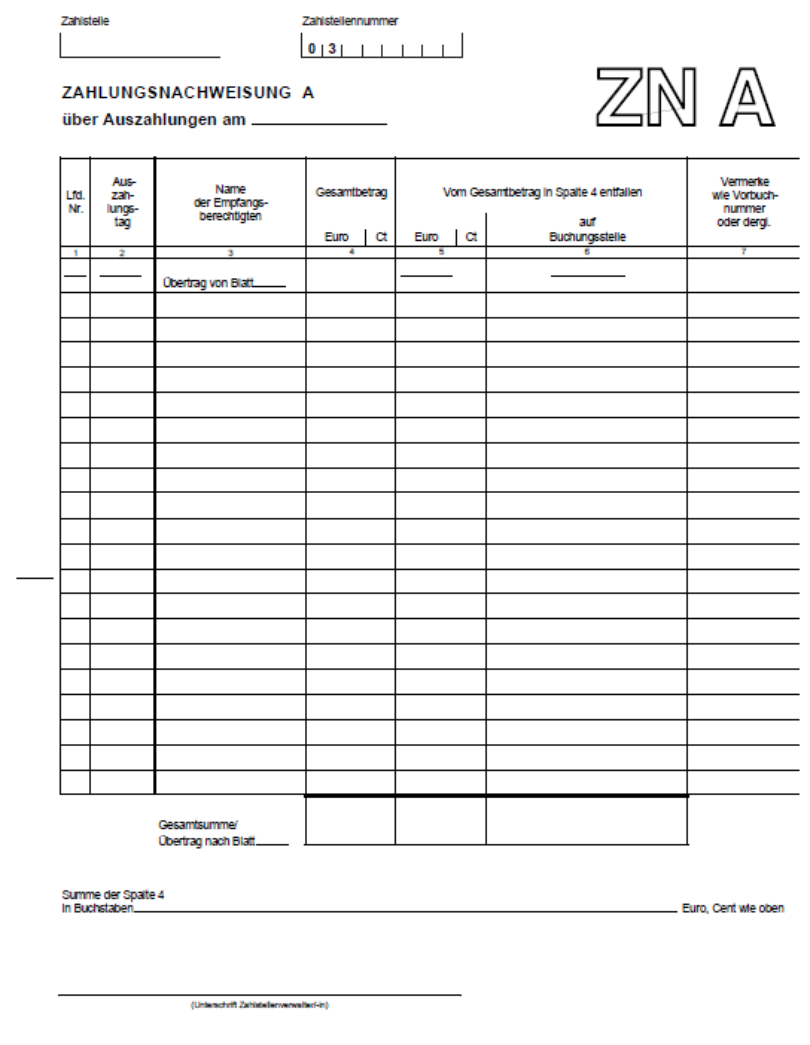

- Zahlungsnachweisungen E (Einzahlungen) und A (Auszahlungen)

(1) Zur Aufzeichnung aller Zahlungsvorgänge in zeitlicher Reihenfolge sind bei der Zahlstelle die Zahlungsnachweisungen (ZN) E (Vordruck 22051) und (ZN) A (Vordruck 22052) in zweifacher Ausfertigung zu führen. In diese sind unverzüglich die Ein- und Auszahlungen mit Ausnahme der Bestandsverstärkungen und Ablieferungen einzutragen.

(2) Nach der Eintragung einer Zahlung in eine Nachweisung ist die laufende Nummer auf der Kassenanordnung oder dem Buchungsbeleg an der dafür vorgesehenen Stelle einzutragen (Vordruck 22051; 22052).

(3) Sind mehrere Zahlungen mit einer Kassenanordnung angeordnet (Sammelanordnung), wird der Gesamtbetrag erst in die Nachweisung eingetragen, wenn die letzte Zahlung angenommen oder geleistet worden ist. Bis dahin wird die Sammelanordnung in Höhe der bereits geleisteten Auszahlungen zum Zahlstellen-Istbestand hinzu gerechnet und in Höhe bereits angenommener Einzahlungen vom Zahlstellen-Istbestand abgezogen (angezahlte Belege). Angezahlte Belege sind im laufenden Haushaltsjahr abzurechnen.

(4) Auszahlungen aus Einnahmetiteln sind in die Zahlungsnachweisung über Auszahlungen, Einzahlungen auf Ausgabetitel in die Zahlungsnachweisung über Einzahlungen einzutragen.

- 9.1.2

- Tagesabschluss (Nr. 11)

Der Tagesabschluss ist eine Nachweisung im Sinne dieser Bestimmung.

- 9.1.3

- Abrechnungsnachweisung

Zur Abrechnung mit der zuständigen Bundeskasse ist von der Zahlstelle eine Abrechnungsnachweisung Z01 in dreifacher Ausfertigung zu erstellen (Vordruck 22053).

- 9.1.4

- Sonstige Nachweisungen

Die zuständige oberste Bundesbehörde kann bestimmen, dass bei Bedarf die Zahlstelle weitere Nachweisungen führen muss.

- 9.2

- Nachweisungen der Geldstelle

Für die Zahlungen der Geldstelle ist eine Anschreibeliste zu führen, in der Ein- und Auszahlungen sowie Bestandsabführungen und Bestandsauffüllungen unverzüglich einzutragen sind (Vordruck 22058).

- 10

- Aufzeichnungen

Die Zahlstelle oder Geldstelle hat folgende Aufzeichnungen zu führen. Zu den Aufzeichnungen gehören auch die zum Nachweis notwendigen Unterlagen.

- 10.1

- Kontogegenbuch

(1) Für jedes bei der Deutschen Bundesbank oder bei einem anderen Kreditinstitut eingerichtete Girokonto ist ein Kontogegenbuch zum Nachweis des Bestandes und der Veränderungen zu führen. In das Kontogegenbuch sind alle Zahlungen (Ablieferungen, Verstärkungen für Zahlstellen sowie Abführungen und Auffüllungen für Geldstellen) die über das Girokonto abgewickelt werden, einzutragen.

(2) Jede Eintragung im Kontogegenbuch hat mindestens

- -

- die laufende Nummer,

- -

- den Buchungstag,

- -

- den Betrag und

- -

- die Nummer oder den Tag des Kontoauszugs

zu enthalten.

(3) Einzutragen sind der Betrag jedes Zahlungsauftrages am Tage der Hingabe und die Gutschriften und die Lastschriften laut Girokontoauszug, vermindert um die bereits als Auftrag am Tag der Hingabe eingetragenen Beträge, jeweils in einer Summe am Tage des Eingangs des Kontoauszugs.

(4) Das BMF kann die Führung elektronischer Kontogegenbücher zulassen.

- 10.2

- Scheck- und Quittungshefte sowie sonstige nummerierte Vordrucke

Scheck- und Quittungshefte sind Aufzeichnungen im Sinne dieser Bestimmung. Die Zu- und Abgänge der Quittungsblocks und Scheckvordrucke, sowie sonstigen nummerierten Vordrucke sind in der Verwahrungsanschreibung - Teilbestand Wertgegenstände - nachzuweisen. Die Zugänge sind durch Lieferbescheinigungen, die Abgänge durch Empfangsbescheinigungen der Beschäftigten zu belegen. In der Empfangsbescheinigung sind die Nummern der im Block enthaltenen Vordrucke anzugeben.

- 10.3

- Aufzeichnungen der Zahlstelle

- 10.3.1

- Geld- und Werteingangsbuch

(1) Jede Zahlstelle hat ein Geld- und Werteingangsbuch zu führen. Die Zahlstellenverwaltung bestimmt die Beschäftigte oder den Beschäftigten der Zahlstelle, die das Geld- und Werteingangsbuch führt. Das Geld- und Werteingangsbuch kann für ein oder mehrere Haushaltsjahre geführt werden.

(2) In das Geld- und Werteingangsbuch sind alle bei der Zahlstelle eingehenden Wertsendungen (z. B. Wertbriefe) sowie Sendungen, die Bargeld, Schecks, Wertpapiere, Wertzeichen mit Ausnahme der Postwertzeichen, geldwerte Drucksachen und Kostbarkeiten enthalten (Wertgegenstände), einzeln einzutragen.

(3) Das Geld- und Werteingangsbuch ist fortlaufend mit mindestens folgenden Angaben zu führen:

- -

- Tag der Eintragung,

- -

- Name und Anschrift des Absenders (soweit vorhanden),

- -

- Inhalt und Wert (soweit eine Angabe möglich) der Sendung und

- -

- Nachweis über den weiteren Verbleib.

(4) Der Nachweis über den weiteren Verbleib ist von den zuständigen Beschäftigten der Zahlstelle zu bescheinigen.

- 10.3.2

- Verwahrungsanschreibung - Teilband Wertgegenstände

Jede Zahlstelle hat eine Verwahrungsanschreibung - Teilband Wertgegenstände - zu führen, sofern sie Wertgegenstände verwahren darf. Es sind die WBestB anzuwenden.

- 10.4

- Sonstige Aufzeichnungen

Darf die Zahlstelle Sorten annehmen (Nr. 4.6.3), ist eine Aufzeichnung über Wertveränderungen zu führen. Die zuständige oberste Bundesbehörde kann bestimmen, dass die Zahlstelle oder Geldstelle weitere Aufzeichnungen führen muss.

- 10.5

- Belege und sonstige Unterlagen

(1) Belege sind elektronische oder schriftliche Unterlagen in der vom BMF zugelassenen Form, aufgrund derer Zahlungen erfolgen. Für die Erstellung von Belegen durch die Bewirtschafter gelten die VerfRiB-MV/TV-HKR. Für die Erstellung von Belegen durch Beschäftigte der Zahlstellen ist die vorgenannte Verfahrensrichtlinie entsprechend anzuwenden.

(2) Durch einen Beleg können mehrere Buchungen nachgewiesen werden.

(3) Änderungen und Ergänzungen auf den Belegen der Bewirtschafter durch Beschäftigte der Zahlstellen sind nicht zulässig, auch nicht in Absprache mit dem entsprechenden Bewirtschafter.

(4) Sonstige Unterlagen sind andere Unterlagen der Zahlstelle, die keine Nachweisungen, Aufzeichnungen und Belege sind (z. B. Schriftverkehr) und die nicht für die Rechnungsprüfung benötigt werden.

- 11

- Tagesabschluss der Zahlstelle

- 11.1

- Verfahren beim Tagesabschluss

(1) Die Zahlstellenverwaltung hat arbeitstäglich einen Abschluss zu erstellen, wenn Zahlungen angenommen oder geleistet worden sind.

(2) Zur Abstimmung des Soll- und des Istbestandes ist bei jedem Tagesabschluss das Tagesabschlussblatt Z01 auszufüllen. Bei täglicher Abrechnung mit der zuständigen Bundeskasse kann das BMF im Einvernehmen mit der zuständigen obersten Bundesbehörde zulassen, dass anstelle des Tagesabschlussblattes die Abrechnungsnachweisung - ebenfalls Z01 - verwendet wird (Vordruck 22053).

(3) Der Tagesabschluss ist nach Beendigung der Zahlungsgeschäfte so rechtzeitig durchzuführen, dass er spätestens bei Dienstschluss fertig gestellt ist.

(4) Im Kontogegenbuch ist beim Tagesabschluss der Bestand einzutragen, der sich aus dem Unterschied zwischen den Einzahlungen und den Auszahlungen unter Berücksichtigung des Bestandes vom Vortag ergibt.

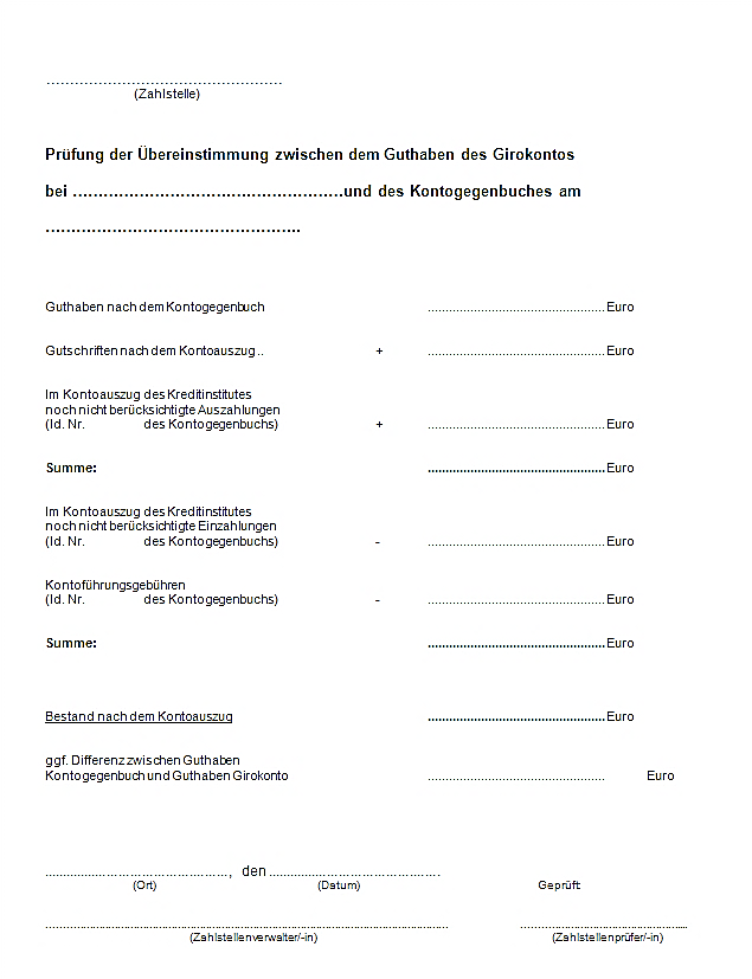

(5) Nachdem der Kontoauszug eingegangen ist und die erforderlichen Eintragungen im Kontogegenbuch vorgenommen worden sind, hat die Zahlstellenverwaltung durch Unterschrift unter Angabe des Datums zu bescheinigen, dass der sich aus dem Kontogegenbuch ergebende Bestand mit dem des Kontoauszugs unter Berücksichtigung der darin noch nicht nachgewiesenen Beträge übereinstimmt. Die Bescheinigung kann handschriftlich oder durch Stempelaufdruck auf dem Kontoauszug bzw. mittels besonderen Vordrucks (Muster 1) als Anlage zum Kontoauszug erfolgen.

(6) Zum Tagesabschluss werden die aufgerechneten Summen der Zahlungsnachweisung in das Tagesabschlussblatt übertragen. Danach ist der Zahlstellen-Sollbestand im Tagesabschlussblatt unter Berücksichtigung des Zahlstellen-Sollbestandes des Vortages, der Summe der Einzahlungen und Zahlstellenbestandsverstärkungen abzüglich der Summen der Auszahlungen und der Ablieferungen zu ermitteln. Der Zahlstellen-Sollbestand ist in das Tagesabschlussblatt des folgenden Tages vorzutragen.

(7) Zur Ermittlung des Zahlstellen-Istbestandes sind zu dem vorhandenen Bargeld und den Schecks, etwaige Guthaben auf den Konten der Zahlstelle und angezahlte Auszahlungsbelege hinzuzurechnen; angezahlte Einzahlungsbelege (Nr. 9.1.1 Abs.3) sind abzuziehen.

(8) Zahlstellen-Istbestand und Zahlstellen-Sollbestand sind zu vergleichen. Besteht keine Übereinstimmung, so ist der Unterschiedsbetrag als Fehlbetrag oder Überschuss auszuweisen.

(9) Müssen nach der Fertigung des Tagesabschlusses noch Zahlungen angenommen oder geleistet werden, sind sie in die Zahlungsnachweisung des nächsten Tages einzutragen.

- 11.2

- Kassenfehlbetrag und Kassenüberschuss

- 11.2.1

- Kassenfehlbetrag

Ein Kassenfehlbetrag ist als Vorschuss in die Zahlungsnachweisung des nächsten Tages einzutragen. Die Zahlstellenverwaltung hat dafür einen Buchungsbeleg zu fertigen, der von der Zahlstellenprüfung mit einem Sichtvermerk zu versehen ist. Die Dienststellenleitung ist unverzüglich zu unterrichten. Der Kassenfehlbetrag ist unverzüglich aufzuklären. Wird ein Kassenfehlbetrag aufgeklärt darf er nur aufgrund einer Annahmeanordnung des zuständigen Titelverwalters ausgeglichen werden. Ein als Vorschuss gebuchter Kassenfehlbetrag ist immer im Jahr der Entstehung auszugleichen (Nr. 6.1 Vorschuss- und Verwahrungsrichtlinie des Bundes zu § 60 BHO [VO/VW-RiB]).

- 11.2.2

- Kassenüberschuss

Ein Kassenüberschuss ist als Verwahrung in die Zahlungsnachweisung des nächsten Tages einzutragen. Die Zahlstellenverwaltung hat dafür einen Buchungsbeleg zu fertigen, der von der Zahlstellenprüfung mit einem Sichtvermerk zu versehen ist. Der Kassenüberschuss ist unverzüglich aufzuklären. Wird ein Kassenüberschuss aufgeklärt, darf dieser nur aufgrund einer Auszahlungsanordnung des zuständigen Titelverwalters ausgezahlt werden. Gefundenes Bargeld ist wie ein Überschuss zu behandeln. Ein als Verwahrung gebuchter Kassenüberschuss ist immer im Jahr der Entstehung auszugleichen (Nr. 8.1 Vorschuss- und Verwahrungsrichtlinie des Bundes zu § 60 BHO [VO/VW-RiB]).

- 12

- Abrechnung der Zahlstelle mit der Bundeskasse

(1) Die Zahlstelle hat grundsätzlich mit jedem Tagesabschluss mit der zuständigen Bundeskasse abzurechnen. Bei geringerem Zahlungsaufkommen muss mit der Bundeskasse abgerechnet werden, wenn eine Bestandsablieferung oder eine Bestandsverstärkung erfolgt ist, jedoch mindestens einmal im Monat. Die letzte Abrechnung im laufenden Haushaltsjahr hat nach Maßgabe des jeweiligen Jahresabschlussrundschreibens zu erfolgen.

(2) Der Bundeskasse sind die Erstschriften der Abrechnungsnachweisung mit einem Doppel und die Erstschriften der Zahlungsnachweisung/-en zusammen mit den dazugehörigen Kassenanordnungen und ggf. Buchungsbelegen zu übersenden.

(3) Das Doppel der Abrechnungsnachweisung erhält die Zahlstelle mit einer Buchungsbestätigung der Bundeskasse über die Zahlstellenprüfung.

(4) Das BMF kann eine Abrechnung über die elektronische Schnittstelle F15z zulassen. In diesen Fällen verbleiben die Kassenanordnungen und ggf. Buchungsbelege bei der Zahlstelle. Das nähere wird gesondert vom BMF geregelt.

(5) Das BMF kann auf begründeten Antrag der zuständigen obersten Bundesbehörde einen anderen Abrechnungszeitraum zulassen.

- 13

- Aufbewahrung

Für die Aufbewahrung der Unterlagen der Zahlstelle und Geldstelle ist die VV Nr. 4.7 ZBR BHO anzuwenden.

- 14

- Sicherungsmaßnahmen

- 14.1

- Aufbewahrung von Bargeld und Wertgegenständen

(1) Bargeldbestände und andere Wertgegenstände sind in einem hierfür geeigneten Geldschrank, einer Kassette oder einem vergleichbaren Behältnis (Kassenbehälter) sicher aufzubewahren. Die ZSiBestB sind anzuwenden.

(2) Den Schlüssel der Zahlstelle und des Kassenbehälters hat die Zahlstellenverwaltung im Besitz und sicher aufzubewahren. Einen zweiten Schlüssel hat die Dienststellenleitung oder eine von ihr Beauftragten Person in einem von der Zahlstellenverwaltung versiegelten und mit ihrer oder seiner Unterschrift versehenen Umschlag unter Verschluss zu halten.

(3) Private Gelder und Wertgegenstände dürfen weder im Kassenbehälter noch in den Zahlstellenräumen aufbewahrt werden.

(4) Die Absätze 1 bis 3 sind sinngemäß auch für Geldstellen anzuwenden.

- 14.2

- Aufbewahrung von Vordrucken

Vordrucke sowie Nachweisungen und Aufzeichnungen sind in der Zeit, in der sie nicht gebraucht werden, unter Verschluss zu halten.

Vierter Abschnitt Zahl- und Geldstellenprüfung

- 15

- Prüfungsverfahren

- 15.1

- Grundsatz

(1) Die Zahlstelle ist mindestens viermal jährlich unvermutet zu prüfen. Nach Nr. 2.1.2 ermächtigte Annahmebeauftragte sind mindestens einmal jährlich im Rahmen der unvermuteten Zahlstellenprüfung zu prüfen. Das Ergebnis ist in einer Niederschrift festzuhalten und der Dienststellenleitung vorzulegen.

(2) Die Geldstelle ist mindestens zweimal jährlich unvermutet zu prüfen. Das Ergebnis ist in einer Niederschrift festzuhalten und der Dienststellenleitung vorzulegen.

(3) Eine Prüfung ist unvermutet, wenn sie der zu prüfenden Stelle nicht vor Prüfungsbeginn bekannt geworden ist.

(4) Wenn besondere Anhaltspunkte bestehen, sind die Zahlstellen oder Geldstellen über die unvermuteten Prüfungen hinaus unverzüglich zu prüfen.

(4) Das Recht des Bundesrechnungshofes Prüfungen durchzuführen bleibt unberührt.

(5) Das BMF kann auf Antrag der obersten Bundesbehörde Ausnahmen von den Absätzen 1 und 2 zulassen.

- 15.2

- Prüfungszeitraum

Die Zahl- oder Geldstellenprüfung erstreckt sich auf den Zeitraum der letzten vorausgegangenen Prüfung. Die davor liegende Zeit kann jedoch erneut in eine Prüfung einbezogen werden („überlappende“ Prüfung).

- 15.3

- Nachweis der Prüfung

- 15.3.1

- Kennzeichnung der Prüfung

(1) Die Prüfung ist in den geprüften Unterlagen (Nachweisungen, Aufzeichnungen und Belegen) durch Namenszeichen und Datum kenntlich zu machen. Die Zahl- oder Geldstellenstellenprüfung verwendet dabei urkundengeeignete Schreibmittel mit grüner Farbe. Ist eine Kennzeichnung nicht möglich, so sind entsprechende Vermerke in der Niederschrift aufzunehmen.

(2) In den geprüften Unterlagen darf die Zahl- oder Geldstellenprüfung keine weiteren Einträge vornehmen.

- 15.3.2

- Prüfungsniederschrift

(1) Über die Prüfung einer Zahl- oder Geldstelle ist eine Prüfungsniederschrift zu fertigen, die insbesondere folgendes enthalten muss:

- a)

- die Bezeichnung der Stelle, bei der die Zahl- oder Geldstelle eingerichtet ist,

- b)

- den Ort und das Datum der Prüfung sowie das Datum der vorangegangenen Prüfung,

- c)

- den Namen der Zahl- oder Geldstellenverwalterin oder des Zahl- oder Geldstellenverwalters sowie die Namen der von der Zahl- oder Geldstellenprüfung beteiligten Personen

- d)

- den Umfang und die wesentlichen Ergebnisse der Prüfung sowie

- e)

- die Unterschrift einer beteiligten Zahl- oder Geldstellenprüferin oder eines Zahl- oder Geldstellenprüfers sowie der Zahl- oder Geldstellenverwalterin oder des Zahl- oder Geldstellenverwalters.

(2) Der Niederschrift sind beizufügen:

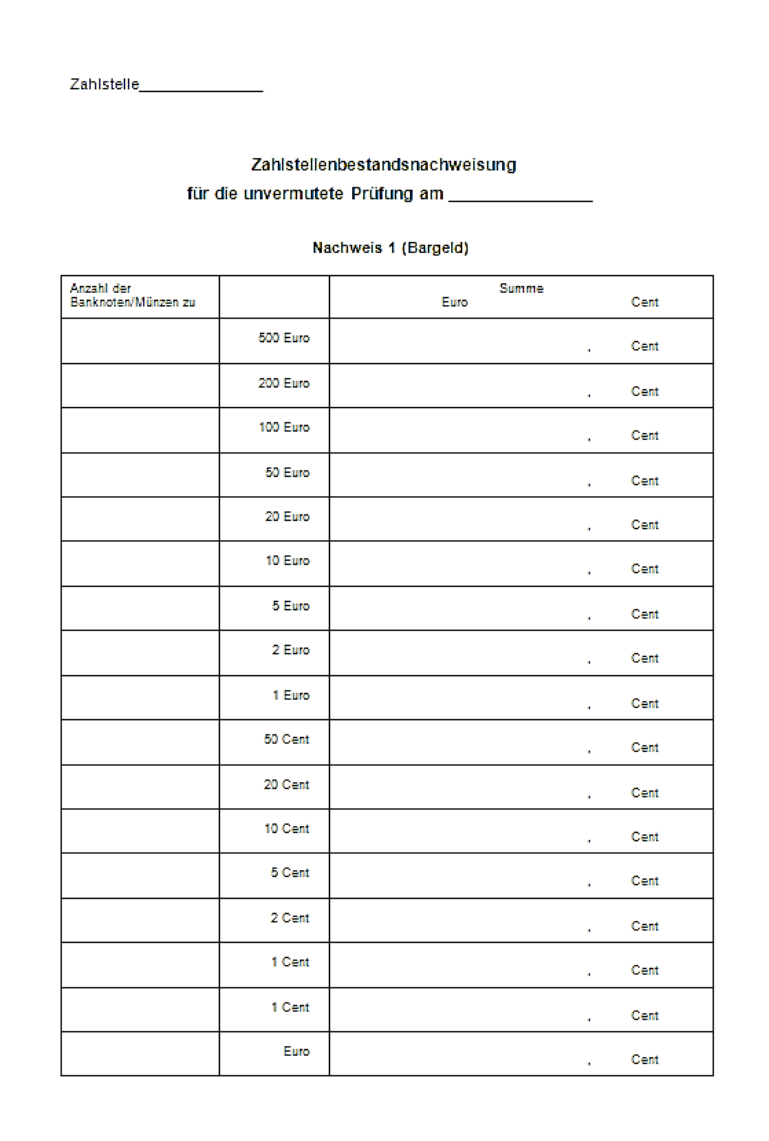

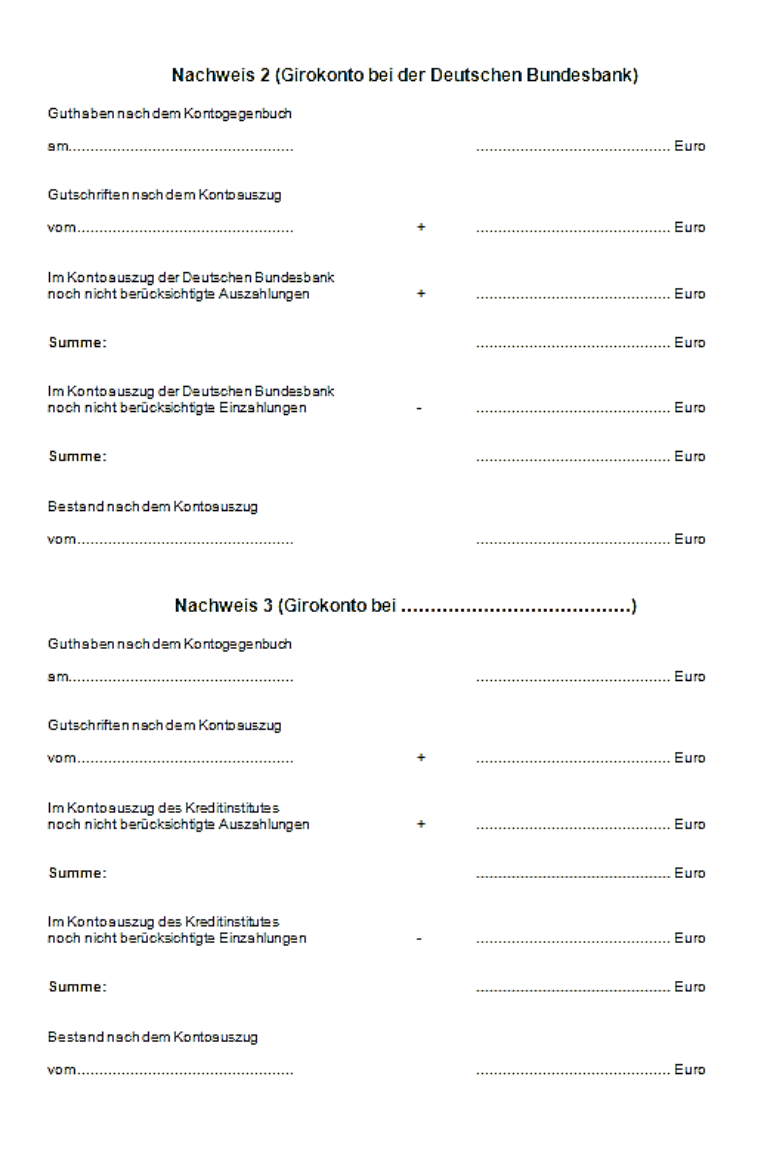

- a)

- ein Bestandsausweis nach Muster 2 bzw. Muster 3,

- b)

- ggf. die Berechnung des Girokontoguthabens nach Muster 1,

- c)

- ggf. ein Verzeichnis der geprüften Belege und

- d)

- ggf. eine Zusammenstellung der Prüfungsbemerkungen.

(3) Die Prüfungsniederschrift ist der Dienststellenleitung vorzulegen.

(4) Sind von der geprüften Zahl- oder Geldstelle von der Zahl- oder Geldstellenverwaltung Prüfungsbemerkungen zu beantworten, übersendet sie ihre Stellungnahme auf dem Dienstweg der Zahl- oder Geldstellenprüfung.

(5) Die Zahl- oder Geldstellenprüfung entscheidet abschließend über die Stellungnahme.

(6) Eine Prüfungsniederschrift ist auch beim Wechsel der Zahlstellenverwaltung zu fertigen.

- 15.3.3

- Geringfügige Mängel

Geringfügige Mängel sind möglichst im Verlauf der Prüfung beseitigen zu lassen. Sie brauchen nicht schriftlich beanstandet zu werden.

- 15.3.4

- Sonstige Mängel

Werden bei der Zahl- oder Geldstellenprüfung offensichtliche Mängel festgestellt, die nicht unmittelbar mit der Erledigung der Zahl- oder Geldstellengeschäfte im Zusammenhang stehen, sind auch diese zu beanstanden.

- 15.4

- Prüfungsumfang

(1) Die Zahl- oder Geldstellenprüfung kann sich bei der Prüfungstätigkeit auf Stichproben beschränken, soweit nicht eine vollständige Prüfung notwendig oder vorgeschrieben ist. Dabei sind die Prüfungsgegenstände und die Prüfungsunterlagen so auszuwählen und so zu bemessen, dass sie sich ein zuverlässiges Urteil über die ordnungsgemäße Erledigung der Zahl- oder Geldstellengeschäfte bilden kann.

(2) Die Prüfung hat sich auf sämtliche von der Zahl- oder Geldstelle zu führende Nachweisungen und Aufzeichnungen zu erstrecken. Die Heranziehung von Unterlagen, die anderen Stellen bereits zugeleitet worden sind, ist nur dann erforderlich, wenn besondere Gründe für die Heranziehung bestehen.

- 16

- Zahlstellenprüfung

Die Zahlstellenprüfung hat festzustellen, ob die Kassensicherheit (§ 77 BHO) gewährleistet ist. Dazu gehört insbesondere die Prüfung, ob

- a)

- der Zahlstellen-Sollbestand mit dem Zahlstellen-Istbestand übereinstimmt,

- b)

- Wertgegenstände vollständig vorhanden sind,

- c)

- die Ein- und Auszahlungen rechtzeitig und vollständig geleistet worden sind und der Zahlungsverkehr ordnungsgemäß abgewickelt worden ist,

- d)

- die Nachweisungen und Aufzeichnungen richtig geführt worden sind,

- e)

- alle zahlstellenrelevanten Belege einer ordnungsgemäßen Behandlung zugeführt worden sind,

- f)

- die Zahlstellengeschäfte wirtschaftlich und zweckmäßig erledigt werden und

- g)

- die Zahlstellensicherheit nach innen und außen gewährleistet ist.

- 16.1

- Bestandsnachweis, Übereinstimmungsberechnung

(1) Zu Beginn einer unvermuteten Prüfung hat die Zahlstellenverwaltung den Zahlstellensollbestand und den Zahlstellenistbestand zu ermitteln und im Bestandsnachweis (Muster 2) darzustellen. Der Bestandsnachweis ist von der Zahlstellenverwalterin oder dem Zahlstellenverwalter zu unterschreiben und der Zahlstellenprüfung zu übergeben.

(2) Die Zahlstellenprüfung hat sich davon zu überzeugen, dass

- a)

- der im Bestandsnachweis dargestellte Bestand an Zahlungsmitteln tatsächlich vorhanden ist,

- b)

- die angegebenen Bestände auf dem/den Girokonto/-konten mit den Angaben in dem/den Kontogegenbuch/-büchern und den Kontoauszügen (mit Belegen) übereinstimmen,

- c)

- die vorhandenen Euro-Münzen und Euro-Banknoten echt und umlauffähig sind,

- d)

- die vorhandenen Schecks entsprechend der ZMBestB annahmefähig sind,

- e)

- die angenommenen Schecks unverzüglich bei der kontoführenden Geschäftsbank (Nr. 2.1 Abs. 5) eingereicht wurden,

- f)

- bei der Annahme von Gehaltsschecks die Gehaltsscheckbestimmungen des Bundes - Ausland (GScheckB) beachtet wurden und

- g)

- im Kassenbehälter keine Zahlungsmittel oder sonstigen Sachen aufbewahrt werden, die nicht zur Zahlstelle gehören.

- 16.2

- Prüfung des Tagesabschlusses und der Abrechnungsnachweisung Z01

Es ist zu prüfen, ob

- a)

- die Tagesabschlüsse einschließlich der Zahlungsnachweisungen E und A ordnungsgemäß gefertigt und die Abrechnungsunterlagen mit den dazugehörigen Belegen fristgerecht der zuständigen Bundeskasse vorgelegt wurden,

- b)

- die Eintragungen im Tagesabschluss von der zuständigen Bundeskasse unverändert übernommen wurden,

- c)

- die von der Bundeskasse bestätigten Abrechnungsnachweisungen Z01 vorliegen und

- d)

- die Buchungen auf dem Abrechnungskonto der Bundeskasse - nachgewiesen durch Kontoauszüge - mit den Buchungen in den Tagesabschlüssen übereinstimmen.

- 16.3

- Prüfung der Aufzeichnungen

- 16.3.1

- Kontogegenbuch

(1) Für jedes Konto der Zahlstelle ist der Bestand aus dem Kontogegenbuch zu ermitteln und mit dem letzten Kontoauszug unter Berücksichtigung der darin noch nicht nachgewiesenen Beträge abzustimmen.

(2) Es ist zu prüfen, ob die von der Zahlstelle veranlassten Kontobewegungen vom beauftragten Kreditinstitut ausgeführt und die Übereinstimmungsberechnungen unmittelbar nach Eingang der Kontoauszüge für jedes Konto der Zahlstelle durchgeführt worden sind.

- 16.3.2

- Verwahrungsanschreibung - Teilband Wertgegenstände

(1) Es ist zu prüfen, ob die Eintragungen der Ein- und Auslieferungen ordnungsgemäß erfasst und belegt sind und die Belege den Bestimmungen entsprechen.

(2) Im Abschnitt überwachungspflichtige Vordrucke (Nr. 10.2 Scheck- und Quittungshefte sowie nummerierte Vordrucke) ist zusätzlich vollständig zu prüfen, ob

- a)

- die Vordrucke vollzählig vorhanden sind und tatsächlich benötigt werden,

- b)

- die Durchschriften der verwendeten Quittungsvordrucke vollzählig an die Zahlstelle zurückgegeben wurden und

- c)

- der weitere Nachweis der verwendeten Zahlungsverkehrsvordrucke (z. B. Schecks) erbracht ist.

- 16.3.3

- Aufzeichnungen über Wertveränderungen bei Zahlung von Sorten

Es ist anhand der Belege und den Sortenabrechnungen zu prüfen, ob

- a)

- die Buchung von Mehr- bzw. Mindererlösen unverzüglich nach Eingang der Sortenabrechnung erfolgte,

- b)

- die Buchung - auf der Grundlage der Sortenabrechnungen und gegebenenfalls sonstiger Belege - vollständig und richtig erfasst wurden.

- 16.3.4

- Sonstige Prüfungen

Es ist die äußere und innere Zahlstellensicherheit zu prüfen, insbesondere ob

- a)

- die Trennung von Anordnung und Ausführung von Zahlstellengeschäften sichergestellt ist,

- b)

- die Unterschriftsmitteilungen gemäß Nr. 2.2.4.2 der Anlage 2 zur VV-ZBR BHO der Zahlstelle vorliegen,

- c)

- die Belege vor der Zahlung von den Beschäftigten der Zahlstelle nach Nr. 4.2 geprüft wurden,

- d)

- die Verschlusseinrichtungen in Ordnung sind,

- e)

- die Vorschriften über die Schlüsselaufbewahrung eingehalten werden,

- f)

- die Aushänge über die Schalterstunden und die Quittungserteilung vorhanden sind und sich auf dem aktuellen Stand befinden,

- g)

- die Bestimmungen zur Sicherung der Zahlstellen und von Geldtransporten des Bundes eingehalten werden und

- h)

- die sonstigen Bestimmungen für Zahlstellen sowie die Aufbewahrungsbestimmungen gem. VV Nr. 4.7 ZBR BHO eingehalten werden.

- j)

- für die Prüfung der Annahmebeauftragten gelten die Regelungen der Nr. 17 entsprechend.

- 16.3.5

- Erledigung von Prüfungsbemerkungen

Es ist zu prüfen, ob die Beanstandungen der vorangegangenen Prüfung erledigt sind.

- 17

- Geldstellenprüfung

(1) Die Geldstellenprüfung hat festzustellen, ob die Kassensicherheit (§ 77 BHO) gewährleistet ist. Dazu gehört insbesondere die Prüfung, ob

- a)

- der Geldstellenistbestand und des Geldstellensollbestand übereinstimmen und die Höhe des festgelegten Sockelbetrages und der Abführungsgrenze nicht überschritten wird (Muster 3, bei Geldstellen nach Nr. 3.1 Abs. 5 c ist das Muster 2 entsprechend zu verwenden),

- b)

- der den festgelegten Sockelbetrag oder die festgelegte Abführungsgrenze überschreitende Betrag, der nicht für Auszahlungen im laufenden Monat benötigt wird, rechtzeitig in der richtigen Höhe an die zuständige Bundeskasse abgeführt wurde,

- c)

- nur Einzahlungen und Auszahlungen angenommen oder geleistet worden sind, die dem genehmigten Verwendungszweck entsprechen,

- d)

- die Höhe des festgelegten Sockelbetrages noch angemessen ist,

- e)

- die ausgehändigten Quittungsblocks vollständig vorhanden sind und ordnungsgemäß verwendet werden (z. B. Nachweis der Quittungsblätter im Spiegel oder einem besonderen Nachweisblatt),

- f)

- bei der Ausfertigung von Quittungen die dafür geltenden Bestimmungen beachtet wurden und

- g)

- die sonstigen Bestimmungen für Geldstellen eingehalten worden sind.

(2) Die Regelungen der Nrn. 16.3.1, 16.3.4 und 16.3.5 sind sinngemäß auch für Geldstellen anzuwenden.

Fünfter Abschnitt Schlussbestimmung

- 18

- In-Kraft-Treten und Übergangsbestimmung

Diese Zahlstellenbestimmungen treten mit Veröffentlichung in Kraft. Mit dem In-Kraft-Treten verlieren die bisherigen Zahlstellenbestimmungen und die Bestimmungen über die Prüfung von Zahlstellen des Bundes mit Stand April 2014 ihre Gültigkeit.

Vordruck 22055 Mitteilung gem. Nr. 2.2.2 Abs. 1

Vordruck 22051 Zahlungsnachweisung E (ZN E)

Vordruck 22052 Zahlungsnachweisung A (ZN A)

Vordruck 22053 Tagesabschlussblatt/Abschlussnachweisung (Z01)

Erläuterungen und Ausfüllhinweise Z01

Zahlstelle, Bundeskasse

Die genaue Angabe der Zahlstelle und der zuständigen Bundeskasse ist stets erforderlich.

Tagesabschlussblatt/Abrechnungsnachweisung

Je nach Verwendungszweck des Vordruckes ist das Auswahlfeld anzukreuzen und die Datumsangaben sind einzutragen.

Haushaltsjahr

Das Haushaltsjahr ist vierstellig in der Form JJJJ anzugeben.

Anlagen

Die Anzahl der beigefügten Anlagen (Abrechnungsunterlagen) ist einzutragen.

Belegnummer der Bundeskasse

Kein Eintrag, die Belegnummer wird von der Bundeskasse eingetragen.

Belegnummer der Zahlstelle

Die achtstellige Zahl setzt sich aus dem Datum mit der jeweils zweistelligen Zahl für den Tag, den Monat und der letzten Ziffer der Jahreszahl sowie einer dreistelligen von der Zahlstelle zu vergebenden fortlaufenden Nummer zusammen. Die Tages- und Monatsangabe sind ggf. mit führenden Nullen einzutragen.

Beispiel: 9. Dezember 2020 und die lfd. Nr. 11 Eintrag: 09120011

Verarbeitungsschlüssel

Der vorgegebene Verarbeitungsschlüssel darf nicht geändert werden.

Zahlstellennummer/Abrechnungskonto

Die lt. Stammdatenblatt vergebenen Nummern sind einzutragen. Die bisherige Zahlstellennummer ist daneben anzugeben.

Sollbestand nach der letzten Abrechnung

Eine Eintragung (Datum und Betrag) ist nur erforderlich, wenn der Vordruck als Abrechnungsnachweisung verwendet wird.

Tagesabschluss

Die Eintragungen für den Tagesabschluss sind in diesem Bereich vorzunehmen.

Summen im Abrechnungszeitraum

Eine Eintragung ist nur erforderlich, wenn der Vordruck als Abrechnungsnachweisung verwendet wird. In den Tagesabschlüssen der Vortage dürfen hier keine Eintragungen enthalten.

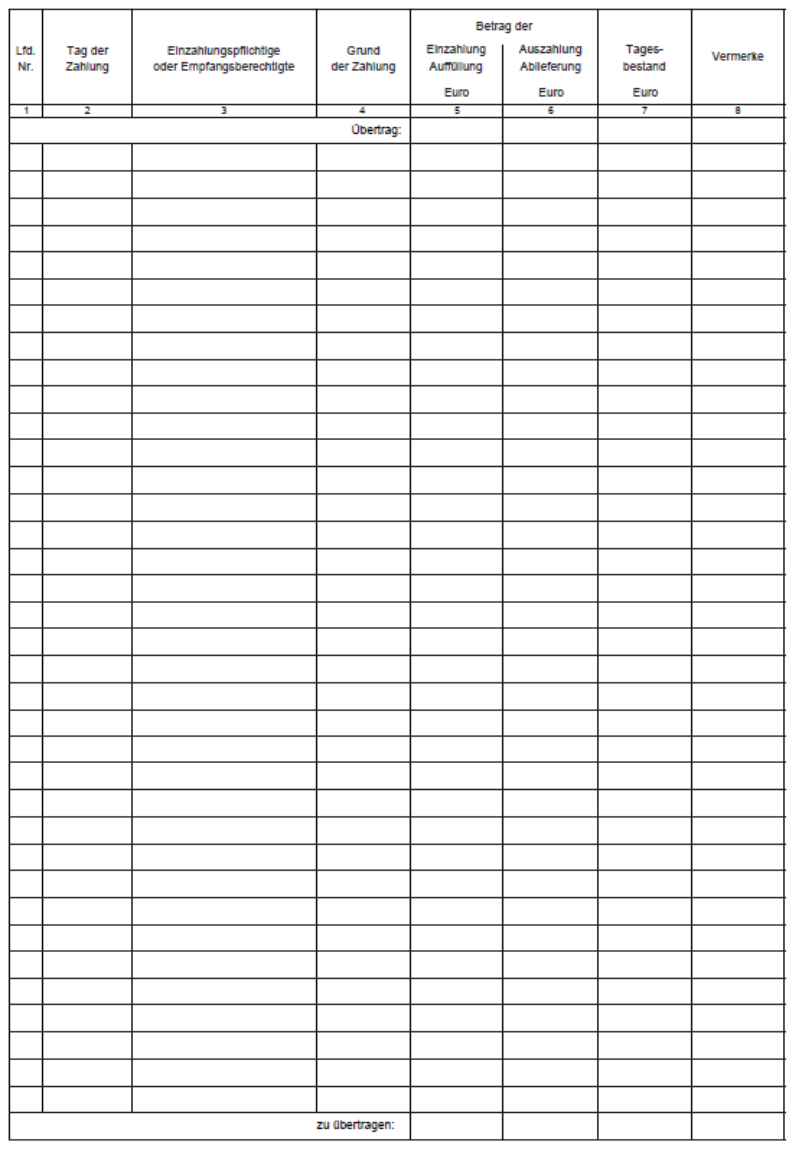

Vordruck 22054 Kontogegenbuch (Deckblatt)

Vordruck 22054 Kontogegenbuch (Einlegeblatt)

Vordruck 22058 Anschreibeliste - Geldstelle (Deckblatt)

Vordruck 22058 Anschreibeliste - Geldstelle (Einlegeblatt)

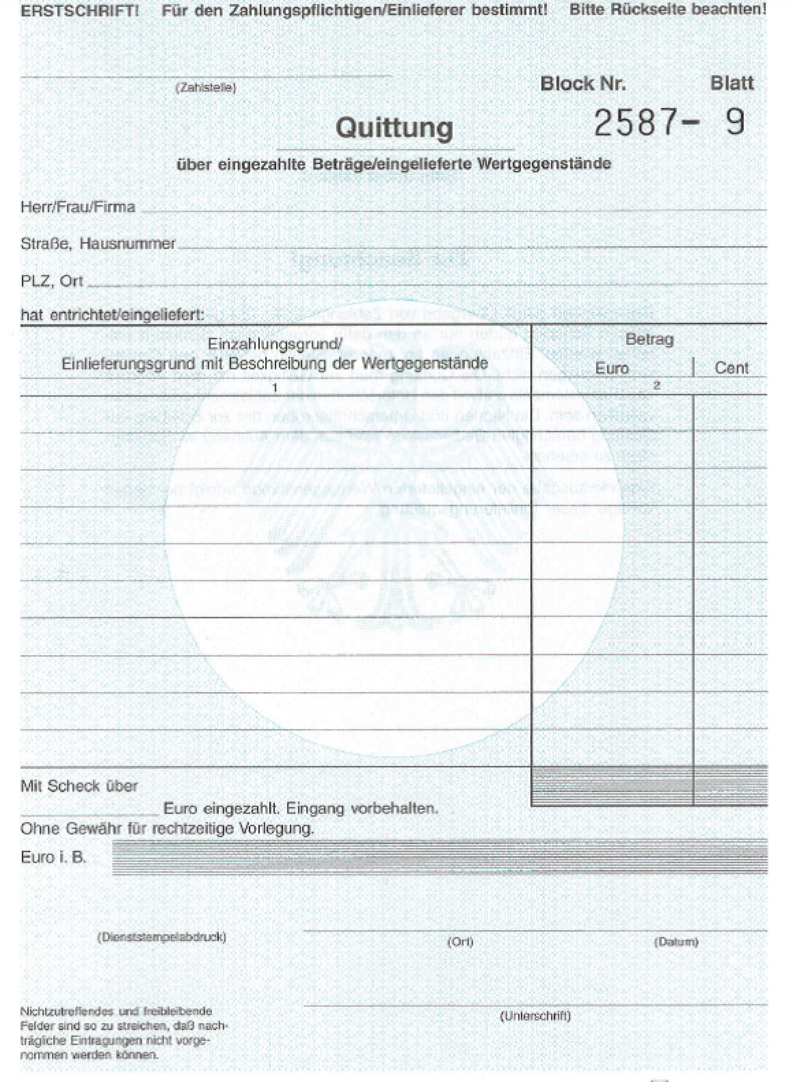

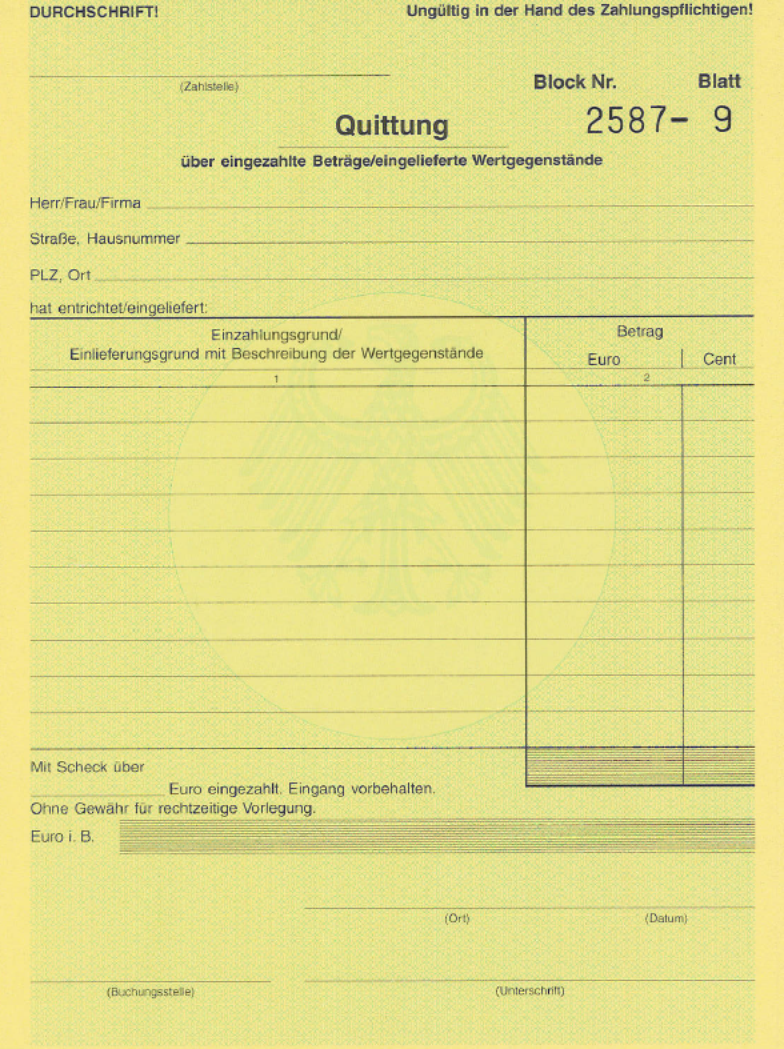

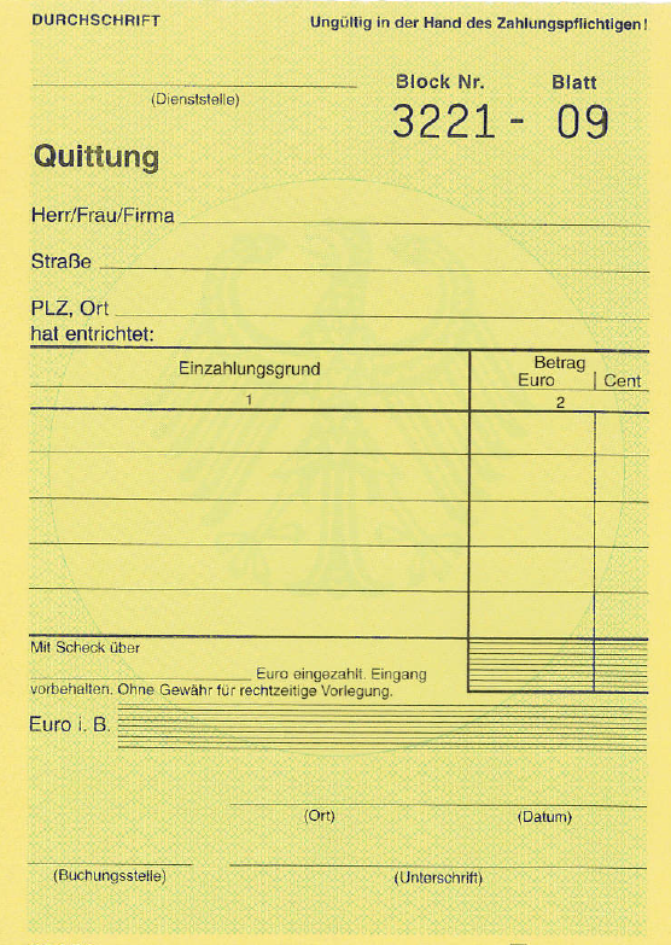

Vordruck 22157 Quittung ZBestB

Text auf der Rückseite der Erstschrift

Bitte unbar zahlen!

Zur Beachtung!

Einzahlungen durch Übergabe von Zahlungsmitteln (Bargeld, annahmefähigen Schecks) dürfen nur an den dafür vorgesehenen Schaltern entrichtet werden. Einzahlungen an anderen Stellen befreien den Einzahlungspflichtigen nicht. Die Quittung muss zur Gültigkeit mit dem Abdruck des Dienststempels und mit den Unterschriften der Zahlstellenbediensteten versehen sein. Die Namen und Unterschriftsproben der zur Erteilung der Quittung berechtigten Bediensteten sind aus dem Aushang im Schalterraum zu ersehen.

Eine Herausgabe der eingelieferten Wertgegenstände erfolgt nur gegen Vorlage dieser Einlieferungsquittung.

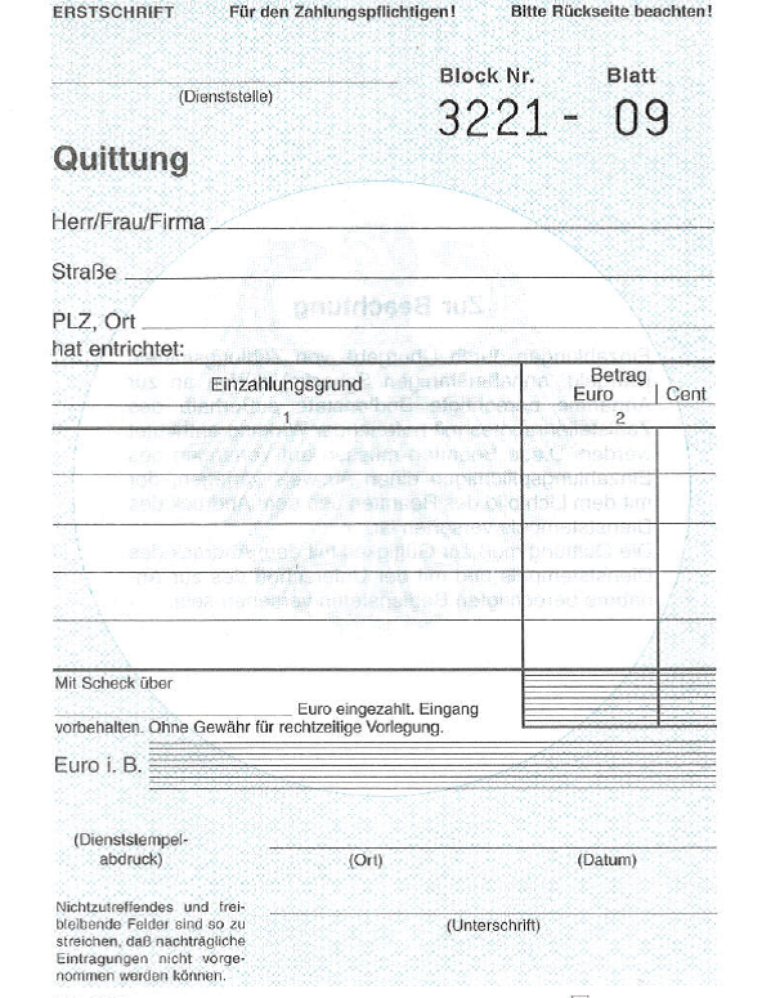

Vordruck 22150 Quittung ZBestB

Text auf der Rückseite der Erstschrift

Zur Beachtung!

Einzahlungen durch Übergabe von Zahlungsmitteln (Bargeld, annahmefähigen Schecks) dürfen nur an zur Annahme berechtigte Bedienstete außerhalb des Zahlstellenraumes mit befreiender Wirkung entrichtet werden. Diese Beamten müssen auf Verlangen des Einzahlungspflichtigen einen Ausweis vorlegen, der mit dem Lichtbild des Beamten und dem Abdruck des Dienststempels versehen ist.

Die Quittung muss zur Gültigkeit mit dem Abdruck des Dienststempels und der Unterschrift des zur Annahme berechtigten Bediensteten versehen sein.

Muster 1 - Übereinstimmungsberechnung

Muster 2 - Zahlstellenbestandsnachweisung

Muster 3 -Geldstellenbestandsnachweisung

Anlagen (nichtamtliches Verzeichnis)

Anlage 1: Bestimmungen über die Behandlung von Zahlungsmitteln (ZMBestB)

Anlage 2: Bestimmungen für die Behandlung von Wertgegenständen in Zahlstellen des Bundes (WBestB)

Anlage 3: Gehaltsscheckbestimmungen des Bundes - Ausland (GScheckB)

Anlage 4: RdSchr. d. BMF vom 04.04.2019 - II A 9 - H 2006/18/10003 (2019/0267855)