BMF-IIA9-20190404-H-43-00-SF-A001.htm

Zahlstellenbestimmungen für die Bundesverwaltung

Anlage 1

Bestimmungen über die Behandlung

von Zahlungsmitteln

(ZMBestB)

(Stand: 05/2019)

Inhaltsverzeichnis:

1 | ALLGEMEINES |

2 | ZAHLUNGSMITTEL |

2.1 | Gesetzliche Zahlungsmittel |

2.2 | Geldsorten |

3 | ANNAHME VON GESETZLICHEN ZAHLUNGSMITTELN UND GELDSORTEN |

3.1 | Annahme von gesetzlichen Zahlungsmitteln |

3.2 | Annahme von Geldsorten |

4 | NACHGEMACHTE, VERFÄLSCHTE, ALS FALSCHGELD VERDÄCHTIGE, BESCHÄDIGTE, |

4.1 | Nachgemachte oder verfälschte Zahlungsmittel |

4.2 | Als Falschgeld verdächtige Zahlungsmittel |

4.3 | Beschädigte, abgenutzte oder fehlerhafte Zahlungsmittel |

4.3.1 | Beschädigte Euro- |

4.3.2 | Fehlerhafte Euro- |

4.3.3 | Beschädigte, abgenutzte oder fehlerhafte Geldsorten |

4.4 | Verdacht auf strafbare Handlungen |

5 | ANNAHME VON SCHECKS |

5.1 | Allgemeines |

5.1.1 | Inhaberscheck |

5.1.2 | Orderscheck |

5.1.3 | Rektascheck |

5.2 | Annahmefähige Schecks |

5.3 | Nicht annahmefähige Schecks |

5.4 | Verfahren bei der Annahme von Schecks |

5.4.1 | Besonderheiten bei der Quittungserstellung |

5.4.2 | Frist bei Gegenleistungen |

5.4.3 | Rückschecks |

5.4.4 | Abhanden gekommene Schecks |

6 | KARTENZAHLVERFAHREN, ELEKTRONISCHE ZAHLUNGSSYSTEME |

Anhänge: | |

Nachweisung über Falschgeld | |

Wertveränderungsbuch | |

Scheck- |

- 1

- Allgemeines

Die nachfolgenden Bestimmungen regeln die Annahme, Verwaltung und Weitergabe von Zahlungsmitteln und die Behandlung von nachgemachten, verfälschten, als Falschgeld verdächtigen, beschädigten oder abgenutzten Zahlungsmitteln. Außerdem wird die Grundvoraussetzung für den Einsatz von Kartenzahlverfahren oder von elektronischen Zahlungssystemen für Einzahlungen gem. Nr. 4.6.2 ZBestB bestimmt.

- 2

- Zahlungsmittel

(1) Zahlungsmittel sind gesetzliche Zahlungsmittel, Geldsorten soweit nach Nr. 2.2 zugelassen sowie Schecks im Sinne der Nr. 5.2.

(2) Werden Zahlungsmittel nicht als Einzahlung, sondern als Beweismittel aufgrund einer Beschlagnahmung oder aus einem sonstigen Grunde als Verwahrung angenommen, so gelten die Zahlungsmittel als Wertgegenstände. Die Einlieferin oder der Einlieferer ist bei der Annahme darauf hinzuweisen, dass sie nicht verzinst werden. Die WBestB sind anzuwenden.

- 2.1

- Gesetzliche Zahlungsmittel

(1) Seit dem 1. Januar 2002 haben die EZB und die Mitgliedsstaaten der Euro-Zone Banknoten und Münzen, die auf Euro oder Cent lauten, in Verkehr gebracht. Diese Banknoten und Münzen haben als einzige in allen diesen Mitgliedsstaaten die Eigenschaft eines gesetzlichen Zahlungsmittels.

(2) Die deutschen Euro-Gedenkmünzen sind nach Maßgabe des MünzG gesetzliche Zahlungsmittel im Inland.

- 2.2

- Geldsorten

Geldsorten sind gesetzliche Zahlungsmittel in ausländischen Währungen. Eine ausländische Währung ist die Währung eines Staates, dessen Währung nicht der Euro ist.

- 3

- Annahme von gesetzlichen Zahlungsmitteln und Geldsorten

- 3.1

- Annahme von gesetzlichen Zahlungsmitteln

Die Beschäftigten der Zahl- und Geldstellen sind nicht verpflichtet deutsche Euro-Gedenkmünzen im Betrag von mehr als 100 Euro bei einer einzelnen Zahlung anzunehmen. Erfolgt eine einzelne Zahlung sowohl in Euro-Münzen als auch in deutschen Gedenkmünzen, sind sie nicht verpflichtet, mehr als 50 Münzen anzunehmen; dies gilt auch dann, wenn der Gesamtbetrag 100 Euro unterschreitet.

- 3.2

- Annahme von Geldsorten

(1) Die Beschäftigten der Zahlstellen dürfen Geldsorten nur als Banknoten annehmen bzw. auszahlen. Allgemein zugelassen ist die Annahme von Geldsorten der Mitgliedstaaten der EU. Die obersten Bundesbehörden können bestimmen, dass weitere Geldsorten von den Beschäftigten der Zahlstellen angenommen bzw. ausgezahlt werden dürfen.

(2) Bestehen bei Geldsorten Zweifel über die Einlösungsfähigkeit, dürfen sie nicht angenommen werden. Die Besitzer sind an eine Filiale der Deutschen Bundesbank oder ein mit dem Ankauf Geldsorten befasstes Kreditinstitut zu verweisen.

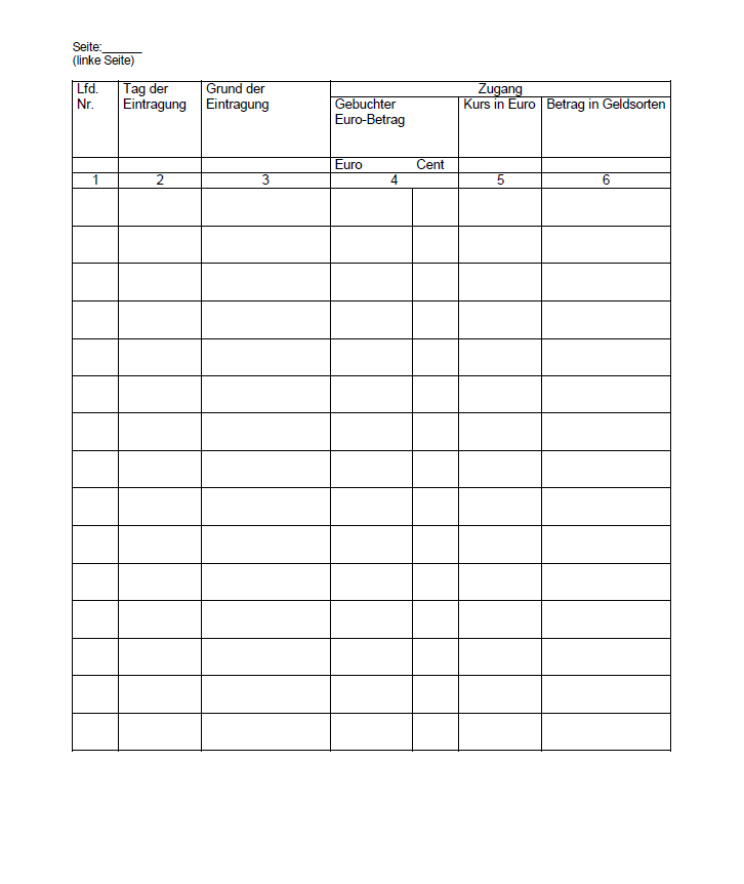

(3) Sind beim Tagesabschluss im Kassenbestand Geldsorten nach Nr. 2.2 enthalten, so ist der durch Umrechnung ermittelte Gegenwert in Euro in den Tagesabschluss zu übernehmen. Die Zusammensetzung der Geldsorten ist in der Anschreibung über Wertveränderung (Wertveränderungsbuch - Anhang 2) darzustellen.

(4) Quittungen über Einzahlungen, die in Geldsorten entrichtet werden, sind auf Euro auszustellen und der angenommene Fremdwährungsbetrag, der Umrechnungskurs und ggf. der Eurobetrag, der als Wechselgeld zurückgezahlt worden ist, nur nachrichtlich zu vermerken.

(5) Als Einzahlung angenommene Geldsorten sind möglichst bis zum Tagesabschluss zu verwerten, indem sie an die zuständige Filiale der Deutschen Bundesbank als Auftragspapiere abgegeben oder an ein Kreditinstitut verkauft werden.

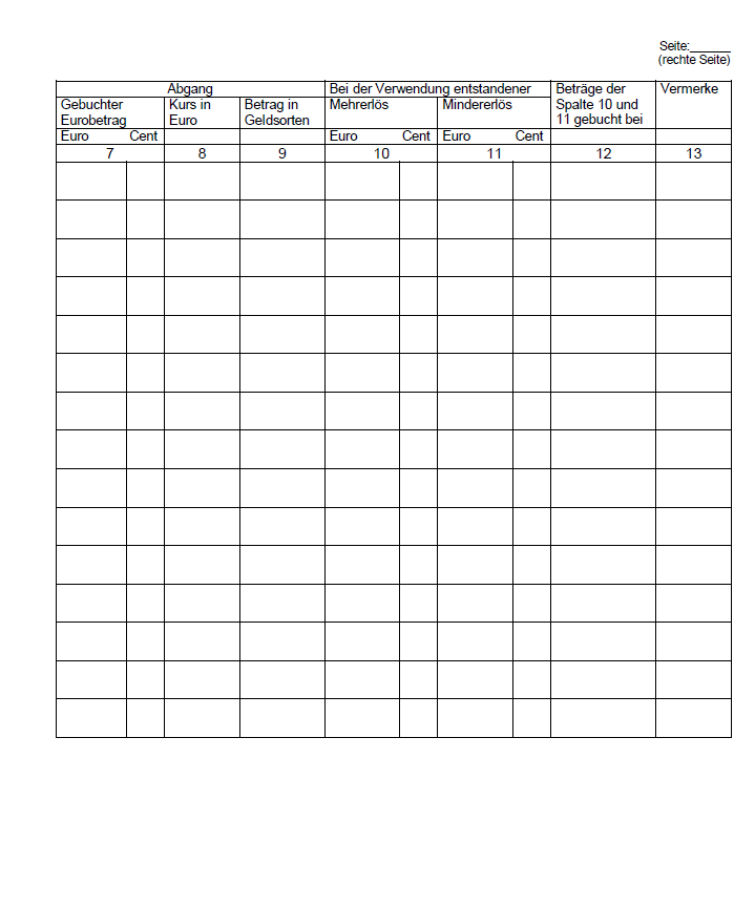

(6) Unterschiedsbeträge zwischen den Umrechnungsbeträgen und den tatsächlichen Gegenwerten sind als Vorschuss oder als Verwahrung in die Zahlungsnachweisung einzutragen. Der zuständige Titelverwalter ist zu unterrichten. Für die Frist zum Ausgleich des Vorschusses oder der Verwahrung ist die VO/VW-RiB anzuwenden.

(7) Die Unterlagen über den Verkauf von Geldsorten sind zum Nachweis in das Wertveränderungsbuch (Anhang 2) zu nehmen.

- 4

- Nachgemachte, verfälschte, als Falschgeld verdächtige, beschädigte, abgenutzte oder fehlerhafte Zahlungsmittel außer Schecks

- 4.1

- Nachgemachte oder verfälschte Zahlungsmittel

(1) Die Beschäftigten der Zahl- und Geldstellen haben Euro-Münzen und Euro-Banknoten, die bei der Annahme als nachgemacht oder verfälscht erkannt wurden (Falschgeld), anzuhalten (§36 BBankG). Der Einzahlerin oder dem Einzahler ist eine Bescheinigung folgenden Inhalts zu erteilen:

„Die Euro-Münze/n Euro-Banknote/n über ........ Euro mit der Kennzeichnung (Münzen: Jahreszahl, etwa vorhandene Münzzeichen; Noten: Notennummer) wurde/n als Falschgeld eingezogen.

Ort, Tag, Bezeichnung der Zahlstelle/Geldstelle, Unterschrift, Dienststempel.“

(2) Sofern es nicht ratsam scheint, die Einzahlerin oder den Einzahler festzuhalten und die nächste Polizeidienststelle zu verständigen, haben die Beschäftigten der Zahl- und Geldstellen sich über diese Person zu vergewissern und hierüber sowie über andere zweckdienliche Feststellungen eine Verhandlungsniederschrift zu fertigen, die von den Beteiligten zu unterschreiben ist. Die Verhandlungsniederschrift sollte die Angaben zur Person mit vollständigen Namen und Wohnungsanschrift nach Möglichkeit mit Kopie des Personalausweises oder eines anderen amtlichen Lichtbilddokumentes enthalten.

(3) Ist die Einzahlerin oder der Einzahler des Falschgeldes nicht mehr festzustellen, weil die Beschäftigten der Zahl- oder Geldstelle erst nach der Annahme (z. B. bei Tagesabschluss oder bei der Ablieferung) das Falschgeld als solches erkannt hat, so ist eine Niederschrift über die Feststellungen zu fertigen.

(4) Die Verhandlungsniederschrift oder die Niederschrift, das Falschgeld und etwaige sonstige Beweismittel (z. B. Rollenpapier, Streifband, Beutelfahne) sind von den Beschäftigten der Zahl- und Geldstelle sofort der Leiterin oder dem Leiter der Dienststelle zu übergeben. Die Verhandlungsniederschrift oder die Niederschrift, das Falschgeld und etwaige sonstige Beweismittel sind der zuständigen Polizeidienststelle zuzuleiten. Die Zuleitung ist aktenkundig zu machen.

(5) Erhält die Zahl- oder Geldstelle nach Absatz 1 einzuziehendes Falschgeld von einer anderen öffentlichen Kasse, Zahlstelle oder einem Kreditinstitut, so hat die Leiterin oder der Leiter der Dienststelle, das Falschgeld anzuhalten und der zuständigen Polizeidienststelle mit einer Niederschrift zuzuleiten. Außerdem ist eine Bescheinigung nach Absatz 1 zu erstellen. Wegen der Ersatzleistung hat sich die Leitung der Dienststelle, mit der Stelle, von der sie das Falschgeld erhalten hat, in Verbindung zu setzen und ihr eine Bescheinigung der Polizeidienststelle über die Einreichung des Falschgeldes oder eine Durchschrift der Niederschrift an die Polizeidienststelle zur Verfügung zu stellen.

(6) Wird Falschgeld übersandt, so ist dies aktenkundig zu machen. Zu der Überprüfung des betreffenden Falschgeldes ist eine Zeugin oder ein Zeuge hinzuzuziehen, die oder der den Aktenvermerk mit zu unterschreiben hat.

(7) Beschäftigte von Zahl- und Geldstellen im Ausland sollen, bei Erkennen von Falschgeld in Geldsorten bei der Annahme, mit der Einzahlerin oder dem Einzahler, abweichend von den Absätzen 1 und 2 lediglich eine kurze Verhandlung über die Herkunft des Falschgeldes aufnehmen. Die oder der Einzahlende darf durch Beschäftigte der Zahl- oder Geldstelle nicht festgehalten werden. In den Fällen, in denen dies im Inland ratsam wäre, ist die zuständige Behörde im Ausland unverzüglich zu benachrichtigen.

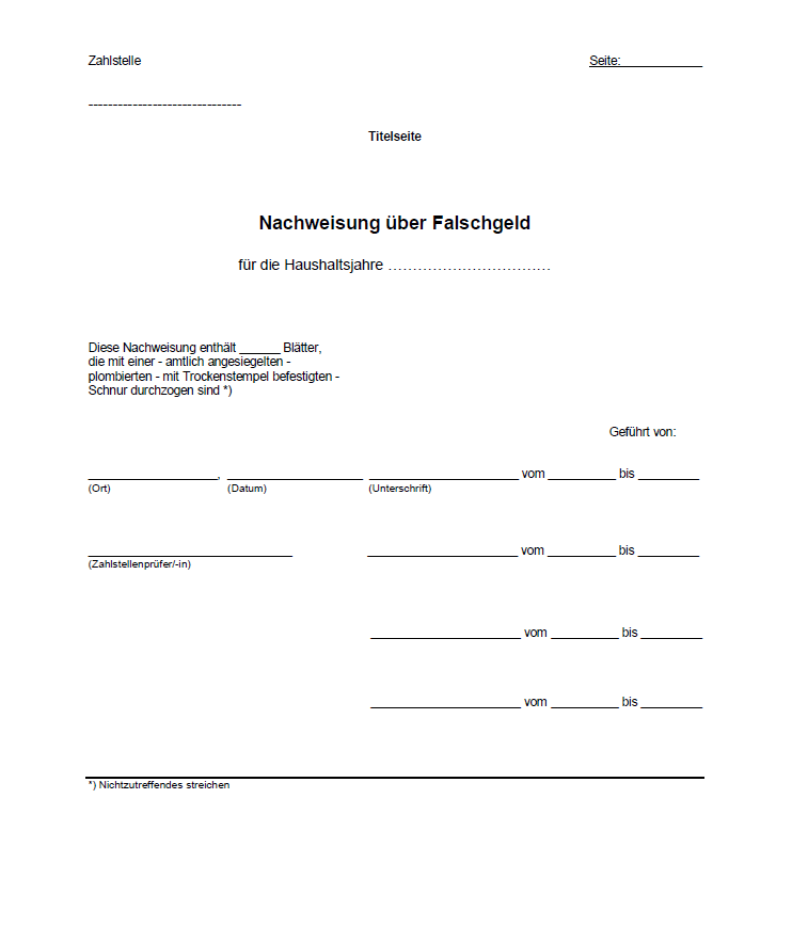

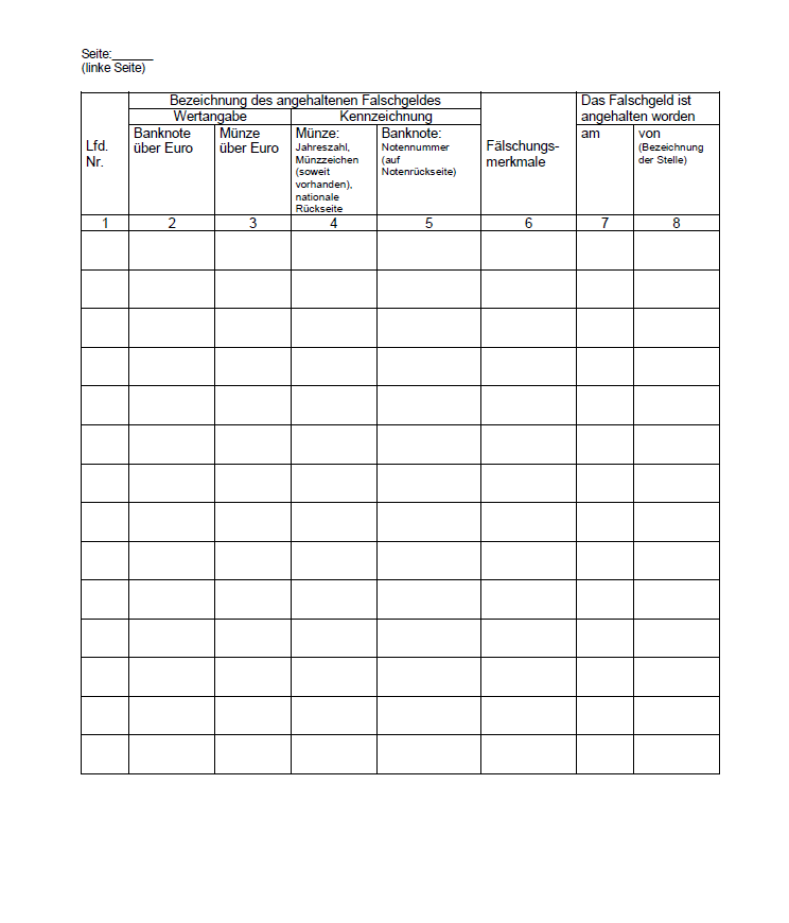

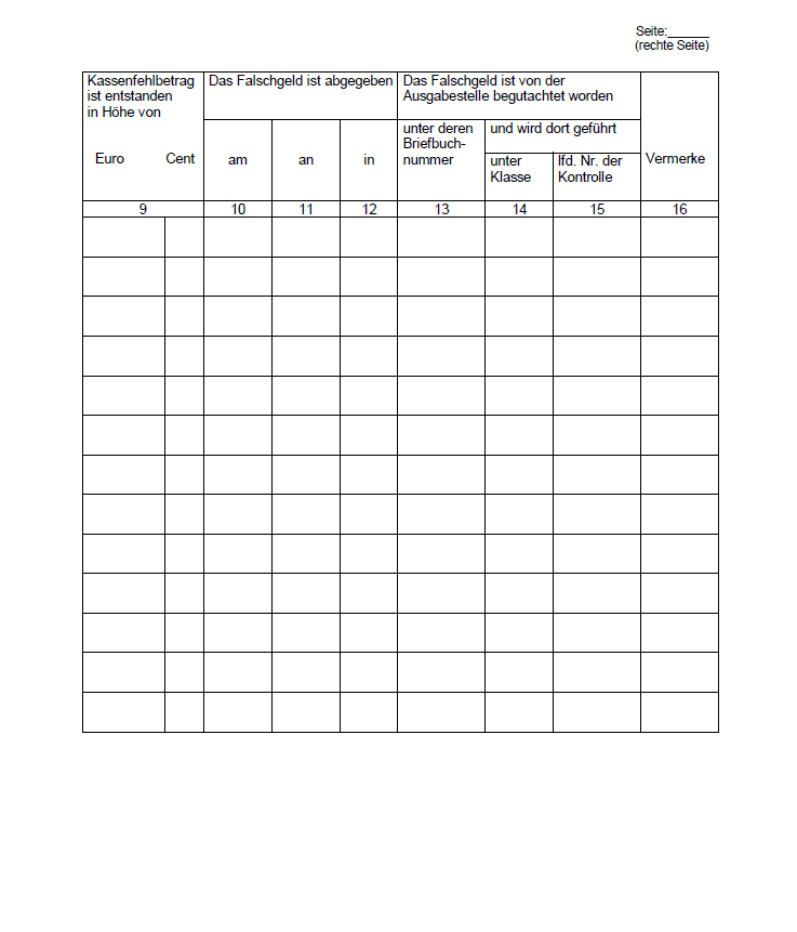

(8) Über das an die Polizeidienststelle abgelieferte Falschgeld ist in der Zahl- und Geldstelle eine Nachweisung (Anhang 1) zu führen.

(9) Die Absätze 1 bis 8 gelten sinngemäß auch für Geldsorten.

- 4.2

- Als Falschgeld verdächtige Zahlungsmittel

(1) Die Beschäftigten der Zahl- und Geldstellen haben Euro-Münzen und Euro-Banknoten, deren Echtheit zweifelhaft ist, anzuhalten. Der Einzahlerin oder dem Einzahler ist eine Bescheinigung nach Nr. 4.1 Absatz 1 zu erteilen, in der die Worte „als Falschgeld“ durch die Worte „wegen Zweifel an der Echtheit“ zu ersetzen sind.

(2) Die angehaltenen Euro-Münzen und Euro-Banknoten sind der für sie zuständigen Stelle der Deutschen Bundesbank zur Prüfung zu übersenden.

(3) Im Falle der Echtheit der übersandten gesetzlichen Zahlungsmittel erhält die Zahl- oder Geldstelle von der Deutschen Bundesbank den Gegenwert der übersandten Euro-Münzen und Euro-Banknoten. Im Falle der Unechtheit wird die Zahl- oder Geldstelle von der Deutschen Bundesbank benachrichtigt. Der Betrag des Falschgeldes ist die Nachweisung (Anhang 1) einzutragen.

(4) Die Einzahlerin oder der Einzahler ist über das Ergebnis der Prüfung der Deutschen Bundesbank zu unterrichten.

(5) Die Absätze 1 bis 3 gelten sinngemäß auch für Geldsorten.

- 4.3

- Beschädigte, abgenutzte oder fehlerhafte Zahlungsmittel

- 4.3.1

- Beschädigte Euro-Münzen oder Euro-Banknoten

(1) Die Beschäftigten der Zahl- und Geldstellen haben Euro-Münzen, die durch Abnutzung an Gewicht oder Erkennbarkeit eingebüßt haben, sowie unansehnlich gewordene oder beschädigte (z. B. verrostet) Euro-Münzen vorbehaltlich des Absatzes 2 anzunehmen oder umzutauschen. Die angenommenen oder umgetauschten Euro-Münzen sind der für sie zuständigen Stelle der Deutschen Bundesbank zu übersenden, die den Gegenwert erstattet.

(2) Beschädigte Euro-Münzen sind nicht anzunehmen oder umzutauschen, wenn besondere Gründe dagegen sprechen (z. B. Verdacht auf mutwillige Beschädigung, Münzen die durchlöchert oder anders als durch den gewöhnlichen Umlauf im Gewicht verringert sind). Liegt der Verdacht einer strafbaren Handlung vor, so sind die Münzen einzuziehen. Nr. 4.2 ist sinngemäß anzuwenden.

(3) Die Beschäftigten der Zahl- und Geldstellen dürfen beschädigte Euro-Banknoten nur dann annehmen, wenn je Note mehr als die Hälfte vorgelegt wird. Sie hat die von ihr angenommenen Euro-Banknoten der für sie zuständigen Stelle der Deutschen Bundesbank zu übersenden, die den Gegenwert erstattet. Euro-Banknoten, die aus Teilen zusammengesetzt sind, die nicht oder nicht zweifelsfrei zu ein und derselben Note gehören, dürfen nicht angenommen werden. Das gilt auch dann, wenn ein Teil der zusammengesetzten Note für sich größer als die Hälfte einer Note ist.

- 4.3.2

- Fehlerhafte Euro-Münzen oder Euro-Banknoten

(1) Fehlerhaft geprägte echte Euro-Münzen sind von den Beschäftigten der Zahl- und Geldstellen anzunehmen oder umzutauschen. Die angenommenen Euro-Münzen sind der für sie zuständigen Stelle der Deutschen Bundesbank zu übersenden, die den Gegenwert erstattet.

(2) Fehlerhaft hergestellte echte Euro-Banknoten (Fehldrucke und Fehlschnitte) dürfen die Beschäftigten der Zahl- und Geldstellen nicht annehmen.

- 4.3.3

- Beschädigte, abgenutzte oder fehlerhafte Geldsorten

Beschädigte, abgenutzte oder fehlerhafte Geldsorten dürfen von den Beschäftigten der Zahl- und Geldstellen nicht angenommen werden.

- 4.4

- Verdacht auf strafbare Handlungen

Wird den Beschäftigten der Zahl- und Geldstellen Zahlungsmittel vorgelegt, bei denen der Verdacht einer strafbaren Handlung (z. B. bei farblich markierten, echten Banknoten, die aus Raubüberfällen u. a. stammen können) vorliegt, ist die Nr. 4.1 sinngemäß anzuwenden. In der nach Nr. 4.1 Absatz 1 zu erteilenden Bescheinigung sind die Worte „als Falschgeld“ zu streichen.

- 5

- Annahme von Schecks

Schecks sollen von den Beschäftigten der Zahlstellen nur in Ausnahmefällen angenommen werden. Die Annahme der anderen Zahlungsmittel oder der Einsatz und die Annahme von Kartenzahlverfahren sowie der Einsatz von elektronischen Zahlungssystemen sind vorzuziehen. Ausgenommen davon sind Schecks nach Nr. 5.2 Abs. 2.

- 5.1

- Allgemeines

(1) Der Scheck ist eine schriftliche Anweisung an die Bezogene oder den Bezogenen (z. B. Kreditinstitut), aus dem Guthaben der Scheckausstellerin oder dem Scheckaussteller einen bestimmten Geldbetrag an die Zahlungsempfängerin oder den Zahlungsempfänger zu zahlen.

(2) Der Scheck muss in bestimmter Form ausgestellt und als Scheck bezeichnet werden. Schecks sind Wertpapiere und werden nach Inhaberschecks, Orderschecks und Rektaschecks unterschieden. Die Schecks können

- a)

- auf Euro lauten und auf Kreditinstitute im Inland bezogen sein (Inlandsschecks),

- b)

- auf Euro oder auf ausländische Währungen lauten und auf Kreditinstitute im Ausland bezogen sein (Auslandsschecks) und

- c)

- auf ausländische Währungen lauten und auf Kreditinstitute im Inland bezogen sein (Fremdwährungsschecks).

- 5.1.1

- Inhaberscheck

(1) Der Scheck ist ein Inhaberscheck, wenn als Zahlungsempfängerin oder Zahlungsempfänger seine Inhaberin oder sein Inhaber bezeichnet ist. Er gilt als Inhaberscheck, wenn als Zahlungsempfängerin oder Zahlungsempfänger eine bestimmte Person mit den Zusatz „oder Überbringer/in“ bzw. einem gleichbedeutenden Vermerk oder wenn keine Zahlungsempfängerin oder kein Zahlungsempfänger angegeben ist. Die Übertragung des Inhaberschecks erfolgt durch formlose Weitergabe.

(2) Reiseschecks (sog. Traveller‘s Cheques) sind Inhaberschecks, deren Einlösung von ausgebenden Instituten garantiert wird, sofern die für die Einlösung vorgeschriebenen Formalitäten eingehalten sind.

- 5.1.2

- Orderscheck

(1) Der Scheck ist ein Orderscheck, wenn er mit oder ohne den ausdrücklichen Vermerk „an Order“ auf eine bestimmte Zahlungsempfängerin oder einen bestimmten Zahlungsempfänger ausgestellt ist. Der Orderscheck kann durch Indossament und formlose Weitergabe übertragen werden.

(2) Orderschecks, in denen die Ausstellerin oder der Aussteller weder eine Bundeskasse, Zahlstelle oder eine Dienststelle des Bundes als Zahlungsempfängerin bezeichnet hat, dürfen von den Beschäftigten der Zahlstellen nicht angenommen werden. Dies gilt nicht, wenn die Einzahlerin oder der Einzahler sich durch eine ununterbrochene Reihe von Indossamenten (auch Blankoindossamenten) als rechtmäßige Inhaberin oder rechtmäßiger Inhaber ausweisen und sie oder er den Scheck an die Bundeskasse, Zahlstelle oder Dienststelle des Bundes indossiert hat oder mit einem Blankoindossament versehen hat.

- 5.1.3

- Rektascheck

(1) Der Scheck ist ein Rektascheck, wenn er wie der Orderscheck auf eine bestimmte Zahlungsempfängerin oder einen bestimmten Zahlungsempfänger ausgestellt ist, aber den Vermerk der Ausstellerin bzw. des Ausstellers „nicht an Order“ oder einen gleichbedeutenden Vermerk trägt.

(2) Rektaschecks dürfen von den Beschäftigten der Zahlstellen nicht angenommen werden.

- 5.2

- Annahmefähige Schecks

(1) Beschäftigte der Zahlstellen dürfen Inhaberschecks und Orderschecks, ausgenommen Orderschecks nach Nr. 5.1.2 Absatz 2 Satz 1, die zum vereinfachten Scheckeinzug nach den Allgemeinen Geschäftsbedingungen der Deutschen Bundesbank zugelassen sind, unter den Voraussetzungen der Nr. 5.4 als Einzahlung annehmen.

(2) Automationsfähige Euro-Reiseschecks deutscher Kreditinstitute sowie deutscher Niederlassungen ausländischer Emittenten (z. B. Reiseschecks der American Express Company) dürfen ebenfalls angenommen werden. Bei der Annahme sind die für die Entgegennahme von Reiseschecks geltenden Bestimmungen zu beachten. Aus Gründen der Verfahrenssicherheit sind nur solche Reiseschecks anzunehmen, die vom Erwerber selbst vorgelegt werden. Es ist zu beachten, dass die Codierzone der Reiseschecks - auch auf der Rückseite - nicht bestempelt oder beschriftet werden darf.

(3) Außerdem dürfen die Beschäftigten der Zahlstellen Schecks annehmen, die von einer Stelle der Deutschen Bundesbank bestätigt sind und innerhalb der in dem Bestätigungsvermerk angegebenen Frist vorgelegt werden können.

- 5.3

- Nicht annahmefähige Schecks

(1) Beschäftigte der Zahlstellen dürfen keine Schecks annehmen,

- a)

- in denen der Vermerk „Nur zur Verrechnung“ mit einem Zusatz versehen ist (z. B. „Nur zur Verrechnung mit der Firma ...“), auch wenn dieser Zusatz gestrichen ist,

- b)

- in denen die Worte „oder Überbringer“ gestrichen sind und

- c)

- die keine Schecknummer enthalten oder sonst unvollständig sind (Blankoschecks).

(2) Beschäftigte der Zahlstellen dürfen Schecks, die so spät eingehen, dass sie innerhalb der Vorlegungsfrist (Art. 29 Scheckgesetz) weder dem bezogenen Kreditinstitut vorgelegt, noch einer Abrechnungsstelle (Art. 31 Scheckgesetz) eingeliefert werden können, nicht annehmen.

(3) Die Beschäftigten der Zahlstellen haben die Annahme von Schecks abzulehnen, wenn zu vermuten ist, dass sie mangels Deckung nicht eingelöst werden.

- 5.4

- Verfahren bei der Annahme von Schecks

(1) Schecks dürfen nur auf den anzunehmenden Betrag ausgestellt sein. Sie dürfen mit Ausnahme des Absatzes 2 nicht vordatiert sein.

(2) Vordatierte Schecks dürfen nur für Vollstreckungsschulden angenommen werden. Voraussetzung für die Annahme ist, dass

- a)

- der Tag der Scheckausstellung um nicht mehr als 14 Tage ab dem Zeitpunkt der Scheckannahme vordatiert ist,

- b)

- nicht zu befürchten ist, dass der Scheck am angegebenen Ausstellungstag nicht eingelöst wird,

- c)

- die Vollstreckungsschuldnerin oder der Vollstreckungsschuldner nicht schon wiederholt ungedeckte Schecks eingereicht hat, und

- d)

- die Vollstreckungsschuldnerin oder der Vollstreckungsschuldner ausdrücklich darauf hingewiesen wird, dass Verzugsfolgen bis zum vordatierten Ausstellungsdatum des Schecks andauern, also ggf. bis dahin Säumniszuschläge berechnet werden müssen.

(3) Die nicht als Verrechnungsscheck gekennzeichneten Schecks sind sofort beim Eingang mit dem Vermerk „Nur zur Verrechnung“ zu versehen. Ein Blankoindossament der oder des Einzahlungspflichtigen ist durch den Vermerk „an ... (Bezeichnung der Zahlstelle)“ zu vervollständigen. Angenommene Schecks dürfen nicht zur Bareinlösung vorgelegt werden.

(4) Die angenommenen Schecks sind mit Ausnahme der vordatierten Schecks unverzüglich bei der Filiale der Deutschen Bundesbank einzureichen. Hierbei sind die Allgemeinen Geschäftsbedingungen und die „Besondere Bedingungen der Deutschen Bundesbank für den Einzug von Schecks und Lastschriften für Kassen von öffentlichen Verwaltungen“ (Staatskassen-Bedingungen) zu beachten, aus denen sich auch ergibt, welche Schecks zum vereinfachten Scheckeinzug zugelassen sind und welche Schecks nur zur Gutschrift des Gegenwertes nach Eingang eingereicht werden können. Der Gesamtbetrag der eingereichten Schecks ist im Kontogegenbuch einzutragen.

(5) Schecks für Zahlungen nach der Abgabenordnung sind grundsätzlich so einzureichen, dass der Tag der Gutschrift des Schecks dem Tag entspricht, an dem die Zahlung gemäß § 224 Absatz 2 Nr. 1 Abgabenordnung als entrichtet gilt. Schecks, die am Fälligkeitstag oder später bei der Zahlstelle eingehen, sind unverzüglich einzureichen. Unverzüglich einzureichen sind auch Schecks, die so rechtzeitig eingehen, dass die Zahlung mindestens einen Tag vor dem Tag der Fälligkeit als entrichtet gilt.

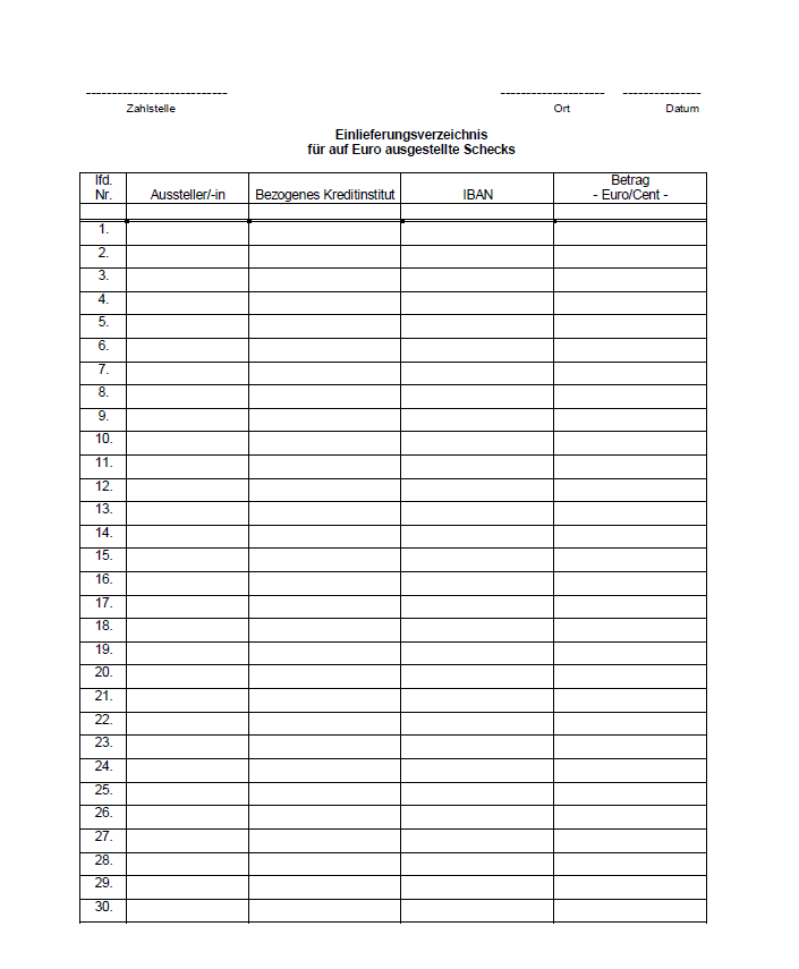

(6) Zahlstellen, die über kein Girokonto bei der Deutschen Bundesbank verfügen, haben die angenommenen Schecks in das Einlieferungsverzeichnis gem. Muster des Anhangs 3 einzutragen und unverzüglich an die der für sie zuständigen Bundeskasse weiterzuleiten.

(7) Vordatierte Schecks sind bei der Zahlstelle in der Verwahrungsanschreibung - Teilband Wertgegenstände - nachzuweisen. Der Zahlstellenverwalter hat sicherzustellen, dass die Schecks termingerecht der Filiale der Deutschen Bundesbank vorgelegt oder im Falle des Absatzes 5 der zuständigen Bundeskasse weitergeleitet werden.

- 5.4.1

- Besonderheiten bei der Quittungserstellung

(1) Werden Einzahlungen durch Übergabe von Schecks entrichtet, so sind beide Ausfertigungen der Quittung mit folgendem Vermerk zu versehen:

„Mit Scheck eingezahlt. Eingang vorbehalten. Ohne Gewähr für die rechtzeitige Vorlegung“

(2) Werden Einzahlungen durch Übergabe von vordatierten Schecks entrichtet, so sind beide Ausfertigungen der Quittung mit folgendem Vermerk zu versehen: Ohne Gewähr für rechtzeitige Vorlegung.“

„Vordatierter Scheck am ….... angenommen. Eingang vorbehalten.

(3) Quittungen über Schecks, die auf ausländische Währungen lauten, sind auf Euro undCent auszustellen. Der Währungsbetrag ist dazu mit dem entsprechenden Referenzkurs umzurechnen. Der maßgebliche Referenzkurs ist bei der EZB, hilfsweise bei der Deutschen Bundesbank (Filiale) zu erfragen. Der Währungsbetrag und der Referenzkurs sind auf der Quittung nachrichtlich zu vermerken. Bei Unterschieden zwischen den Umrechnungsbeträgen und dem tatsächlichen Gegenwert gilt Nr. 4 Abs. 4 entsprechend.

(4) Ist für die mit Scheck entrichtete Einzahlung eine Gegenleistung zu bewirken, so ist in der Quittung außerdem zu vermerken, wann die Gegenleistung entsprechend der Nr. 5.4.2 bewirkt werden darf.

- 5.4.2

- Frist bei Gegenleistungen

(1) Eine Gegenleistung, die von einer vorherigen oder gleichzeitigen Einzahlung abhängig ist (z. B. Aushändigung von Waren oder Wertzeichen), darf erst bewirkt werden, wenn der Scheck vom bezogenen Kreditinstitut vollständig eingelöst worden ist. Die Einlösung eines als Einzahlung angenommenen Schecks wird unterstellt, wenn das Konto der Zahlstelle oder der Bundeskasse innerhalb einer bestimmten Frist nach der Einreichung (Nr. 5.4 Absätze 4 bis 6) nicht wieder mit dem Betrag belastet wird. Die Fristen betragen gerechnet vom Ausstellungstag an

- a)

- acht Arbeitstage bei Inlandsschecks,

- b)

- sechs Wochen bei Auslandsschecks, die zum Vereinfachten Auslandsscheckeinzug nach den Allgemeinen Geschäftsbedingungen der Deutschen Bundesbank zugelassen sind, wenn Ausstellungsort und Zahlungsort sich in demselben Erdteil befinden. Hierbei gelten die in einem Land Europas und in einem an das Mittelmeer grenzenden Land ausgestellten und in einem Land Europas zahlbaren Schecks als Schecks, die in demselben Erdteil ausgestellt und zahlbar sind und

- c)

- drei Monate bei Auslandsschecks, die zum Vereinfachten Auslandsscheckeinzug nach den Allgemeinen Geschäftsbedingungen der Deutschen Bundesbank zugelassen sind, wenn Ausstellungsort und Zahlungsort sich in verschiedenen Erdteilen befinden.

(2) Die Gegenleistung darf vor der Einlösung bewirkt werden, wenn

- a)

- der Scheck von einer Körperschaft oder Anstalt des öffentlichen Rechts oder von einem inländischen Kreditinstitut ausgestellt ist,

- b)

- der Scheck von einer Stelle der Deutschen Bundesbank bestätigt ist und innerhalb der in dem Bestätigungsvermerk angegebenen Frist vorgelegt werden kann oder

- c)

- ein Euro-Reisescheck unter Beachtung der für die Entgegennahme vorgeschriebenen Bestimmungen angenommen wird.

- 5.4.3

- Rückschecks

(1) Ist ein Scheck nicht eingelöst worden (Rückscheck), so gilt die Einzahlung als nicht bewirkt. Der Sachverhalt ist auf dem Beleg zu vermerken und der zuständigen Dienststelle unverzüglich anzuzeigen. Das Scheckgesetz (6. Abschnitt - Rückgriff mangels Zahlung) ist zu beachten. Rückschecks dürfen nur nach Zahlung des Scheckbetrages und der Kosten zurückgegeben werden. Der Betrag der Rückschecks ist im Kontogegenbuch als Lastschrift einzutragen.

(2) Die Zahlstellen haben Kosten, die dadurch entstehen, dass Schecks nicht eingelöst worden sind, in die Zahlungsnachweisung als Vorschuss einzutragen und den zuständigen Titelverwalter unverzüglich zu unterrichten. Außerdem sind die Kosten und der Scheckbetrag von der oder dem Zahlungspflichtigen oder gegebenenfalls von einer oder einem anderen Scheckverpflichteten anzufordern. Dies gilt grundsätzlich auch für die Kosten, die bei der Einreichung oder Behandlung von Schecks entstehen.

- 5.4.4

- Abhanden gekommene Schecks

Ist ein entgegengenommener Scheck abhandengekommen, so haben die Beschäftigten der Zahlstelle die Ausstellerin oder den Aussteller und das bezogene Kreditinstitut sofort zur Sperrung des Schecks fernmündlich und schriftlich aufzufordern. Ein etwa erforderliches Aufgebotsverfahren ist von der Zahlstelle zu veranlassen.

- 6

- Kartenzahlverfahren, elektronische Zahlungssysteme

(1) Bei Annahme von Einzahlungen mittels Kartenzahlverfahren oder beim Einsatz von elektronischen Zahlungssystemen muss der Eingang der Zahlung innerhalb des Zahlungsvorganges sichergestellt werden.

(2) Debit-Kartensysteme (EC-Karten) gelten nur dann als barer Zahlungsverkehr im Sinne der Nr. 1 Abs. 2 ZBestB, wenn die Zahlungen über „Electronic Cash“, ein Zahlverfahren der Deutschen Kreditwirtschaft mit PIN, abgewickelt werden. Zahlungen über das Elektronische Lastschriftverfahren (ELV) sind kein barer sondern unbarer Zahlungsverkehr (SEPA-Lastschriftverfahren).

(3) Einzahlungen mit Kreditkarten gelten ebenfalls als barer Zahlungsverkehr im Sinne der Nr. 1 Abs. 2 ZBestB. Die Eingabe einer PIN ist nicht notwendig. Mit dem Provider, über den die Einzahlungen abgewickelt werden, ist zu vereinbaren, dass Zahlungen nur nach Klärung des Sachverhaltes zurückgegeben werden dürfen.

(4) Mit dem jeweiligen Anbieter eines Zahlungsverfahrens ist zu vereinbaren, dass der Zahlungsbetrag ohne Abzug von Kosten zur Verfügung gestellt wird. Die Kosten des Zahlungsverfahrens sind gesondert abzurechnen.

Anhang 1: Nachweisung über Falschgeld

Deckblatt

Nachweisung über Falschgeld (Einlegeblatt links)

Nachweisung über Falschgeld (Einlegeblatt rechts)

Anhang 2: Wertveränderungsbuch

Deckblatt

Wertveränderungsbuch (Einlegeblatt links)

Wertveränderungsbuch (Einlegeblatt rechts)

Anhang 3: Scheck-Einlieferungsverzeichnis für auf Euro ausgestellte Schecks