BMF-IIA9-20190404-H-43-00-SF-A002.htm

Zahlstellenbestimmungen für die Bundesverwaltung

Anlage 2

Bestimmungen über die Behandlung

von Wertgegenständen

(WBestB)

(Stand: 05/2019)

Inhaltsverzeichnis:

1 | Allgemeines |

2 | Wertgegenstände |

2.1 | Wertpapiere |

2.2 | Wertzeichen und geldwerte Drucksachen |

2.3 | Kostbarkeiten |

2.4 | Sonstige aufzubewahrende Sachen |

3 | Ein- und Auslieferung von Wertgegenständen |

3.1 | Einlieferung von Wertgegenständen |

3.2 | Auslieferung von Wertgegenständen |

3.3 | Ein- und Auslieferung von Wertzeichen und geldwerten Drucksachen |

4 | Aufbewahrung von Wertgegenständen |

4.1 | Kosten für die Aufbewahrung von Wertgegenstände |

4.2 | Unbrauchbar gewordene Wertzeichen und geldwerte Drucksachen |

5 | Schlussbestimmung |

Anhänge:

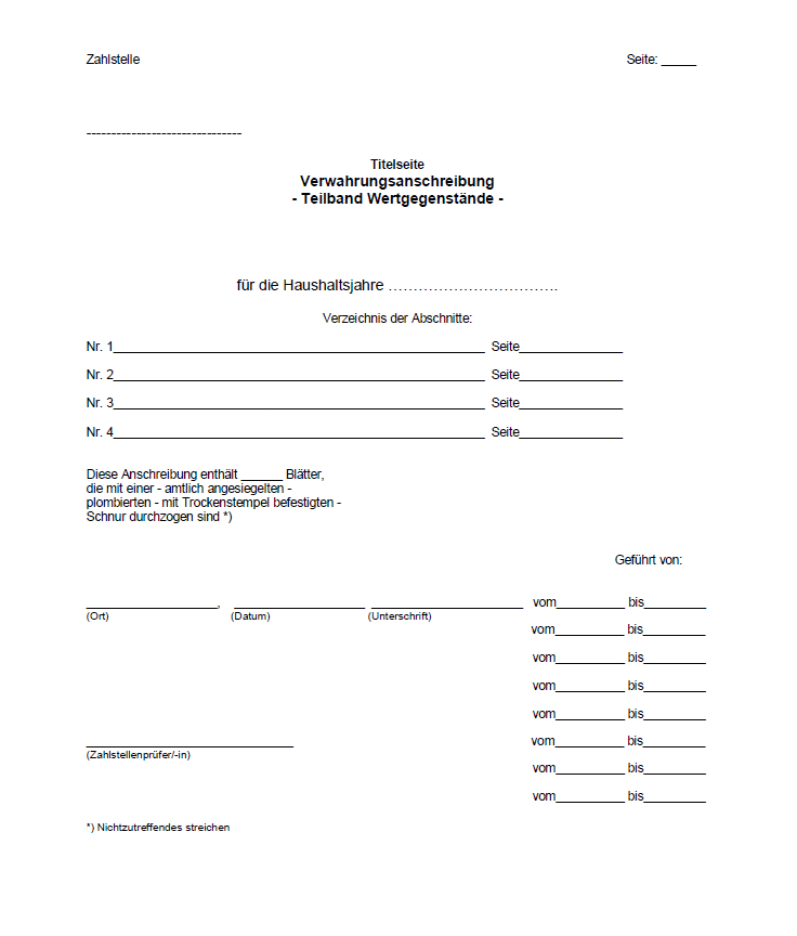

Verwahrungsanschreibung - Teilband Wertgegenstände | |

Einlieferungsanordnung über Wertgegenstände | |

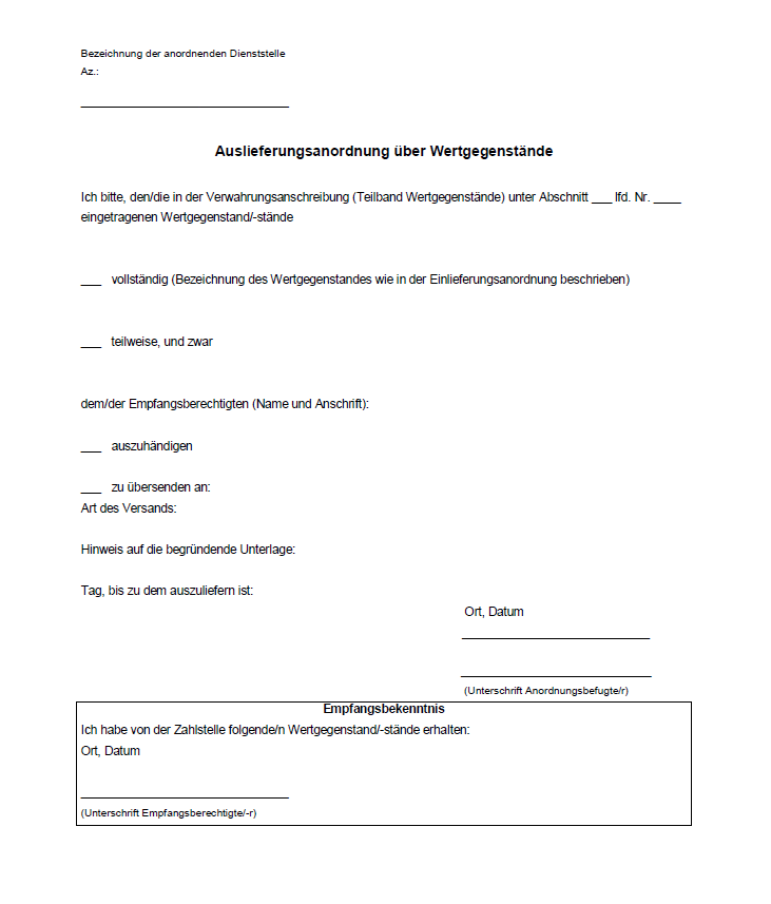

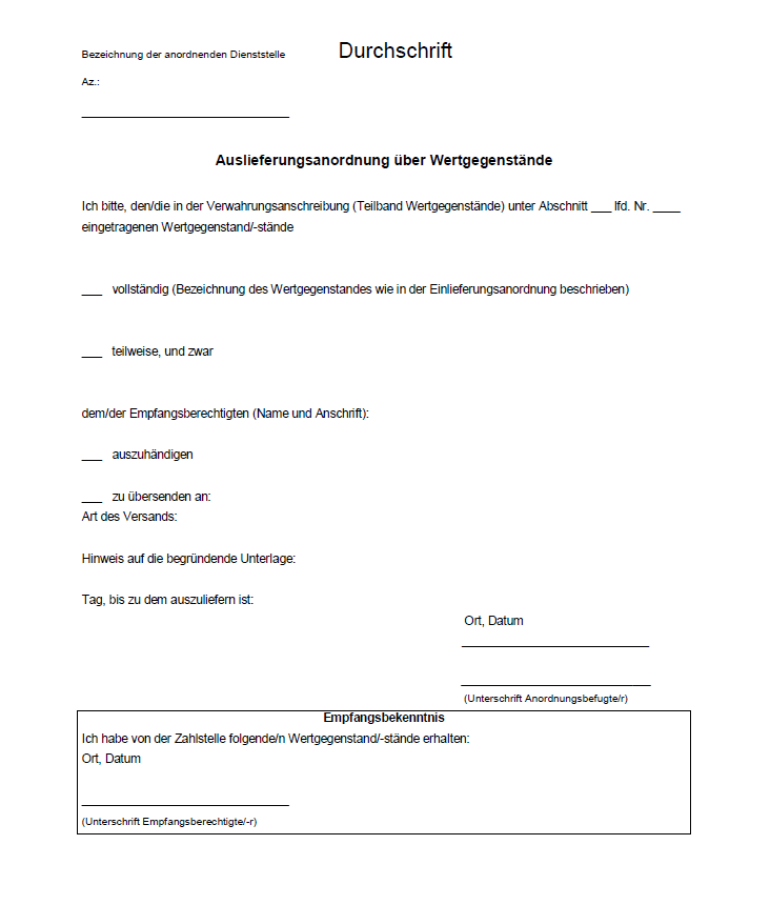

Auslieferungsanordnung über Wertgegenstände |

- 1

- Allgemeines

(1) Die nachfolgenden Bestimmungen regeln die Annahme, Verwaltung und Weitergabe von Wertgegenständen für Zahlstellen, gem. Nr. 7.1 ZBestB.

(2) Wertgegenstände, die in den Besitz einer Dienststelle gelangen, sind unverzüglich bei einer zur Annahme von Wertgegenständen ermächtigten Zahlstelle gem. den nachfolgenden Bestimmungen einzuliefern.

(3) Wertgegenstände, die von der Dienststelle zur Erfüllung ihrer Aufgaben gegenständlich benötigt werden, können von der Einlieferungspflicht ausgenommen werden. Die Entscheidung trifft die Leiterin oder der Leiter der Dienststelle durch schriftliche Weisung.

- 2

- Wertgegenstände

(1) Wertgegenstände sind Wertpapiere, Wertzeichen mit Ausnahme der Postwertzeichen, geldwerte Drucksachen, Kostbarkeiten und sonstige aufzubewahrende Sachen.

(2) Keine Wertgegenstände im Sinne dieser Bestimmungen sind Bargeld und Schecks, mit Ausnahme von vordatierten Schecks (siehe hierzu Nr. 5.3 Absatz 2 ZMBestB) sowie Schuldversprechen, Schuldanerkenntnisse, Versicherungspolicen, Verpfändungserklärungen, Bürgschaftserklärungen sowie Vertragsurkunden jeglicher Art. Die zuständige Dienststelle kann in begründeten Ausnahmefällen verlangen, dass solche Urkunden sowie Bargeld und Schecks wie Wertgegenstände behandelt werden.

- 2.1

- Wertpapiere

(1) Wertpapiere sind Urkunden, die das in ihnen verbriefte Recht derart verkörpern, dass zur Ausübung des Rechts der Besitz der Urkunde erforderlich ist. Diese sind

- -

- Schuldverschreibungen auf den Inhaber (Hypothekenpfandbriefe, Kommunalobligationen), Investmentzertifikate, Zinsscheine, Aktien, Kuxe, Wechsel, Sparbücher, Depotscheine und dergleichen sowie

- -

- an Order gestellte Urkunden: Kaufmännische Anweisungen, Verpflichtungsscheine, Konnossemente, Lagerscheine, Ladescheine und Transportversicherungspolicen.

(2) Als Wertpapiere im Sinne dieser Bestimmungen gelten auch Hypotheken-, Grundschuld- und Rentenschuldbriefe.

(3) Für die weitere ordnungsgemäße Behandlung der Wechsel bleibt die einliefernde Dienststelle verantwortlich.

- 2.2

- Wertzeichen und geldwerte Drucksachen

Wertzeichen und geldwerte Drucksachen sind insbesondere Kostenmarken, Gebührenmarken, Steuerzeichen, Gebührenkarten (auch Eintrittskarten) aller Art mit und ohne Wertaufdruck, die bei der Erhebung von Einnahmen verwendet werden sowie zum Verkauf bestimmte Vordrucke und dergleichen.

- 2.3

- Kostbarkeiten

Kostbarkeiten sind bewegliche Sachen, die wegen ihrer Seltenheit besonders begehrt sind und daher einen hohen Verkaufswert besitzen (z. B. Gold- und Silbersachen, Edelsteine, Schmuck).

- 2.4

- Sonstige aufzubewahrende Sachen

Sonstige aufzubewahrende Sachen sind alle übrigen beweglichen Sachen, die bei der Zahlstelle als Fundsachen, Sicherheiten, gepfändete oder beschlagnahmte Sachen und dergleichen eingeliefert werden.

- 3

- Ein- und Auslieferung von Wertgegenständen

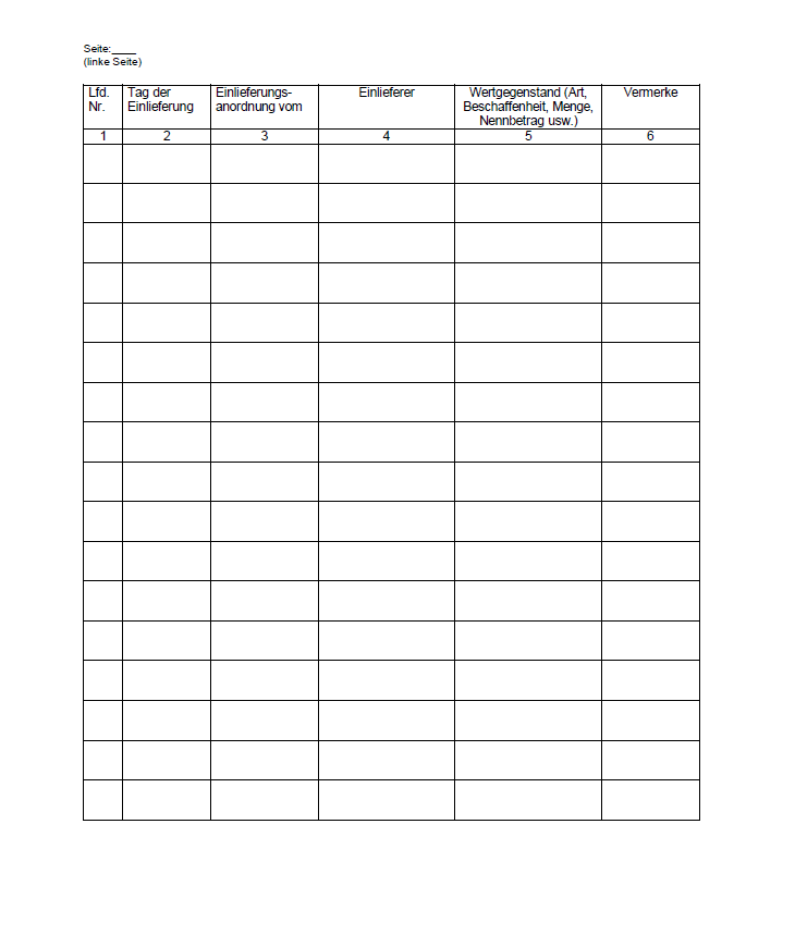

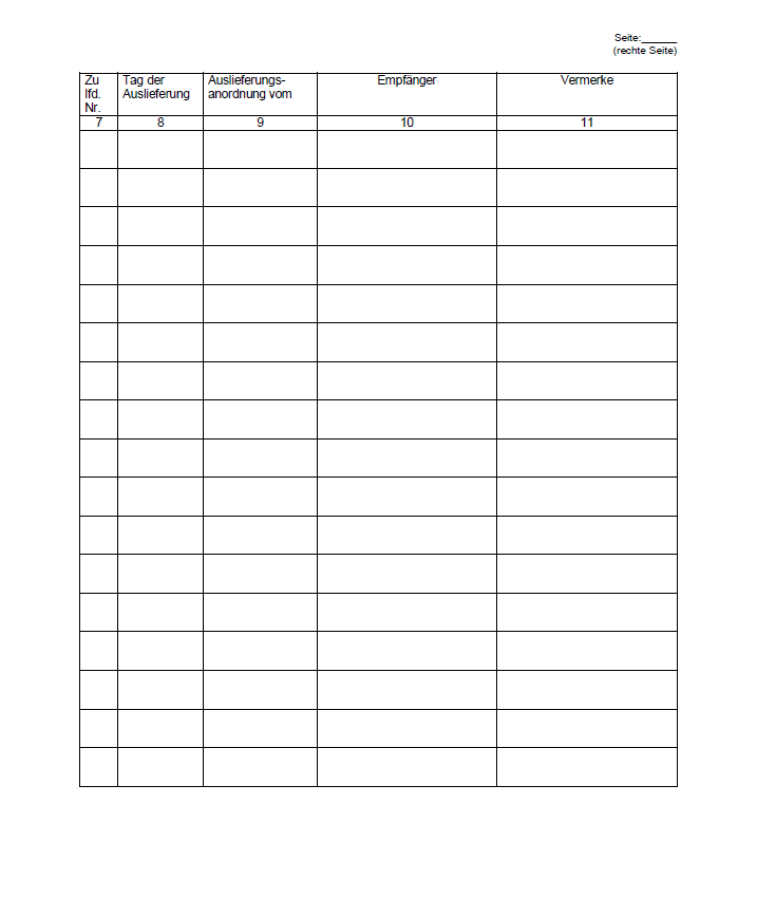

(1) Eingelieferte Wertgegenstände sind gem. Nr. 10.3.2 ZBestB in der Verwahrungsanschreibung - Teilband Wertgegenstände - nachzuweisen (Anhang 1).

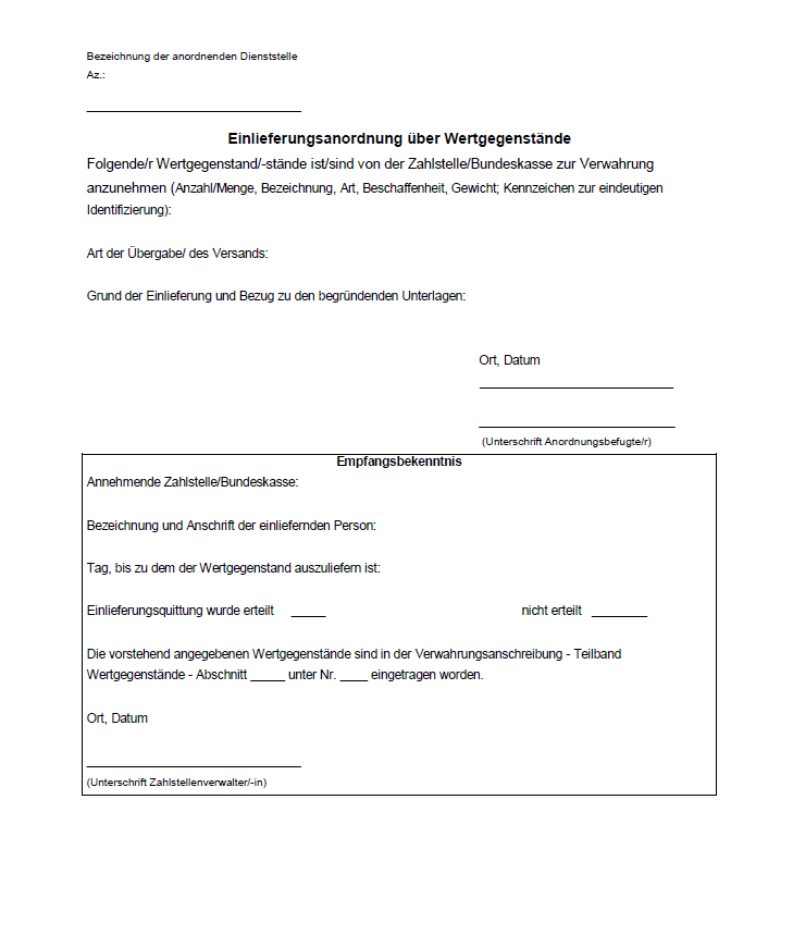

(2) Die Ein- und Auslieferung von Wertgegenständen ist, mit Ausnahme des Absatzes 3 und der Nr. 3.3 nur aufgrund schriftlicher Einlieferungs- oder Auslieferungsanordnung (Anhänge 2 und 3) bei der zuständigen Zahlstelle anzuordnen. Die Bestimmungen der Nr. 2.2.4 der Anlage zur VV Nr. 9.2 für Zahlungen, Buchführung und Rechnungslegung (§§ 70 bis 72 und 74 bis 80 BHO) sind anzuwenden.

(3) Wertgegenstände sind ohne Einlieferungsanordnung anzunehmen, wenn sie von einem Dritten eingeliefert werden, und die Anordnung noch aussteht.

- 3.1

- Einlieferung von Wertgegenständen

(1) Wertgegenstände sind bei der Einlieferung je nach Art auf Vollzähligkeit oder Vollständigkeit und - soweit möglich - auf Wert, Beschaffenheit, Echtheit und Gewicht zu überprüfen. Die Überprüfung obliegt den mit der Annahme der Wertgegenstände betrauten Beschäftigten der Zahlstelle. Die Wertgegenstände sind möglichst in Gegenwart der Einlieferin oder des Einlieferers andernfalls in Gegenwart einer Zeugin oder eines Zeugens zu überprüfen. Sind die Beschäftigten der Zahlstelle nicht in der Lage die Wertgegenstände zu überprüfen, so haben sie die Entscheidung der zuständigen Dienststelle über die Heranziehung einer oder eines Sachverständigen herbeizuführen.

(2) Über die Einlieferung von Wertgegenständen erteilt die Zahlstellenverwalterin oder der Zahlstellenverwalter auf der Durchschrift der Einlieferungsanordnung ein Empfangsbekenntnis.

(3) Liegt eine Einlieferungsanordnung nicht vor, so ist eine Einlieferungsquittung zu erteilen. Für von Hand auszustellende Quittungen sind Quittungsblocks mit durchnummerierten Doppelblättern zu verwenden (Quittungsblock - Vordruck 22157).

(4) Bescheinigungen über die Echtheit, den tatsächlichen Wert oder den Verkehrswert dürfen nicht abgegeben werden. Die Erteilung einer Einlieferungsquittung ist auf einer nachträglich vorgelegten Einlieferungsanordnung (Anhang 2) und in der Vermerkspalte der Verwahrungsanschreibung - Teilband Wertgegenstände - (Anhang 1) zu vermerken.

(5) Die mit einer Einlieferungsanordnung eingelieferten Wertgegenstände sind in der Verwahrungsanschreibung - Teilband Wertgegenstände - unter einer laufenden Nummer einzutragen. Unterschiedliche Wertgegenstände sind unter der laufenden Nummer getrennt einzutragen.

- 3.2

- Auslieferung von Wertgegenständen

(1) Auszuliefernde Wertgegenstände sind als Einschreiben oder Wertsendung zu übersenden, sofern die unmittelbare Aushändigung durch die Beschäftigten der Zahlstelle nicht ausdrücklich von der zuständigen Dienststelle angeordnet oder von der oder dem Empfangsberechtigten verlangt wird.

(2) Bei unmittelbarer Aushändigung ist eine Empfangsbescheinigung der oder des Empfangsberechtigten zu fordern.

(3) Wertgegenstände, für die eine Einlieferungsquittung erteilt worden ist, dürfen nur gegen Vorlage dieser Quittung ausgeliefert werden. Die Auslieferung ist auf der Quittung zu bescheinigen. Kann die Quittung ausnahmsweise nicht vorgelegt werden, so ist die Entscheidung der zuständigen Dienststelle einzuholen. Bei Auslieferung in Teilmengen ist ggf. auf der Einlieferungsquittung (Quittungsblock - Vordruck 22157) die ausgelieferte Menge mit Datum und Unterschrift der oder des ausliefernden Beschäftigten zu vermerken. Kann die Quittung ausnahmsweise nicht vorgelegt werden, so ist auch in diesem Fall die Entscheidung der zuständigen Dienststelle einzuholen.

(4) Die Auslieferung von Wertgegenständen sind in der Verwahrungsanschreibung - Teilband Wertgegenstände - unter der laufenden Nummer der Einlieferung auszutragen.

(5) Bei Auslieferung von Wertgegenständen in Teilmengen sind die nicht ausgelieferten Wertgegenstände unter einer neuen laufenden Nummer, unter dem ursprünglichen Einlieferungsdatum und unter Hinweis auf die andere laufende Nummer erneut als Einlieferung einzutragen.

- 3.3

- Ein- und Auslieferung von Wertzeichen und geldwerten Drucksachen

(1) Für die Einlieferung und die Auslieferung von Wertzeichen und geldwerten Drucksachen (Nr. 2.2) sind in der Verwahrungsanschreibung - Teilband Wertgegenstände - besondere Abschnitte einzurichten. Die Anschreibung darf in vereinfachter Form geführt werden, so dass eine Mengenabschreibung möglich ist. Nr. 3.1 ist auf die Anschreibung nicht anzuwenden. Als Einlieferungsanordnung reicht abweichend von Nr. 3 Absatz 1 ein detaillierter Liefernachweis der liefernden Stelle für diese Gegenstände aus.

(2) Die Auslieferung darf abweichend von Nr. 3 Abs. 2 ohne Auslieferungsanordnung erfolgen, wenn diese Gegenstände gegen Entgelt bzw. gegen Quittung abgegeben oder nach Nr. 4.2 vernichtet werden. Nr. 3.2 bei der Auslieferung nicht anzuwenden.

- 4

- Aufbewahrung von Wertgegenständen

(1) Die Beschäftigten der Zahlstelle haben grundsätzlich für den unveränderten Zustand der eingelieferten Wertgegenstände und deren sachgerechte Behandlung (Verpackung, Lagerung usw.) zu sorgen und die Wertgegenstände verwechslungssicher zu kennzeichnen.

(2) Börsenfähige Wertpapiere sind in offene Depots, andere Wertpapiere und - soweit möglich - Kostbarkeiten in ein Schließfach oder in angeordneten Ausnahmefällen in verschlossene Depots gegen Depotscheine bei der zuständigen Filiale der Deutschen Bundesbank einzuliefern, ohne dass hierdurch ihre Zuständigkeit für den Nachweis dieser Wertgegenstände berührt wird.

(3) Die Verwahrung und Verwaltung der in offene Depots eingelieferten Wertpapiere obliegt der zuständigen Filiale der Deutschen Bundesbank. Die Einlieferungsbestätigungen, die Schlüssel zum Schließfach und die Depotscheine (Absatz 2) sind anstelle der Wertpapiere und Kostbarkeiten gemeinsam mit den übrigen Wertgegenständen sicher aufzubewahren (z. B. im Tresor, im Geldschrank oder in vergleichbaren Behältnissen). Für die weitere ordnungsgemäße Behandlung der eingelieferten Wechsel bleibt die einliefernde Dienststelle verantwortlich. In begründeten Ausnahmefällen kann die Zahlstelle für die Aufbewahrung von Wertgegenständen auch einen anderen Lagerort bestimmen.

- 4.1

- Kosten für die Aufbewahrung von Wertgegenstände

Kosten, die durch die Aufbewahrung der Wertgegenstände entstehen, sind der zuständigen Dienststelle mitzuteilen, die über die Erstattung entscheidet.

- 4.2

- Unbrauchbar gewordene Wertzeichen und geldwerte Drucksachen

Unbrauchbar gewordene Wertzeichen und geldwerte Drucksachen sind in Gegenwart des Zahlstellenprüfers zu vernichten. Über die Vernichtung ist eine Niederschrift zu fertigen, die von den Beteiligten zu unterschreiben ist. Die Niederschrift ist zu den Akten zu nehmen.

- 5

- Schlussbestimmung

(1) Die Bestimmungen über den Nachweis der zum Bundesvermögen gehörenden Wertpapiere in der Vermögensrechnung werden durch die vorstehenden Bestimmungen nicht berührt.

(2) Das BMF kann in begründeten Einzelfällen im Einvernehmen mit dem Bundesrechnungshof Ausnahmen von diesen Bestimmungen zulassen.

Anhang 1: Verwahrungsanschreibung - Teilband Wertgegenstände

Deckblatt

Einlegeblatt links

Einlegeblatt rechts

Anhang 2: Einlieferungsanordnung über Wertgegenstände

Anhang 3: Auslieferungsanordnung über Wertgegenstände