Arbeitsanleitung Einführung in Wirtschaftlichkeitsuntersuchungen (AAWU)

Zurück zur Teilliste Bundesministerium der Finanzen

Arbeitsanleitung Einführung

in Wirtschaftlichkeitsuntersuchungen (AAWU)

in der Fassung des Rundschreibens vom 13. Januar 2026

Fundstelle: GMBl. 2026 Nr. 4/5, S. 58

INHALTSVERZEICHNIS

A. | Einleitung |

B. | Grundsätzliches zu Wirtschaftlichkeitsuntersuchungen |

B. I. | Erforderlichkeit |

B. II. | Angemessenheit |

B. III. | Zuständigkeiten |

B. IV | Wirtschaftlichkeitsuntersuchungen in den unterschiedlichen Phasen finanzwirksamer Maßnahmen und Anforderungen im Überblick |

B. IV. 1. | Wirtschaftlichkeitsuntersuchungen in der Planungsphase |

B. IV. 2. | Erfolgskontrollen |

B. V. | Betrachtungszeitraum |

B. VI. | Überblick über die Methoden |

B. VII. | Diskontierungszinssatz |

B. VIII. | Abgrenzung der Wirtschaftlichkeitsuntersuchung zur Kosten- und Leistungsrechnung |

B. IX. | Vorgehensweise / Dokumentation |

C. | Die wesentlichen Arbeitsschritte einer Wirtschaftlichkeitsuntersuchung in der Planungsphase einer finanzwirksamen Maßnahme |

C. I | Aussagen zur Analyse der Ausgangslage |

C. II. | Ziele, mögliche Zielkonflikte und Konkretisierung von Zielen |

C. III. | Relevante (geeignete) Lösungsmöglichkeiten |

C. III. 1. | Ermittlung der relevanten (geeigneten) Lösungsmöglichkeiten |

C. III. 2. | Darstellung der relevanten (geeigneten) Lösungsmöglichkeiten |

C. IV. | Wirtschaftlichkeitsberechnung |

C. IV. 1 | Einzelwirtschaftliche Methoden |

C. IV. 1. a) | Kapitalwertmethode als monetäre Berechnungsmethode |

C. IV. 1. b) | Nutzwertanalyse als nicht monetäre Methode |

C. IV. 1. c) | Zusammenfassung der monetären und der nicht monetären Bewertung |

C. IV. 2. | Gesamtwirtschaftliche Methoden |

C. V. | Berücksichtigung von Risiken und Risikoverteilung |

C. V. 1. | Vorgehensweise bei finanziell bedeutsamen finanzwirksamen Maßnahmen |

C. V. 1. a) | Unsystematische Risiken |

C. V. 1. b) | Systematische Risiken |

C. V. 2. | Vorgehensweise bei finanzwirksamen Maßnahmen mit geringer finanzieller Bedeutung |

C. V. 3. | Berücksichtigung der Risikoverteilung |

C. VI. | Sensitivitätsanalyse und Szenarioanalyse |

C. VI. 1. | Sensitivitätsanalyse |

C. VI. 2. | Szenarioanalyse |

C. VI. 3. | Abgrenzung der Sensitivitätsanalyse und Szenarioanalyse von der Berücksichtigung der Risiken und Risikoverteilung |

C. VII | Ergebnis der Wirtschaftlichkeitsuntersuchung und Entscheidungsvorschlag |

D. | Erfolgskontrolle |

D. I. | Sinn und Zweck von Erfolgskontrollen |

D. II. | Abgrenzung Erfolgskontrolle und Evaluation |

D. III. | Inhalt der Untersuchungsschritte einer Erfolgskontrolle und deren Voraussetzungen |

D. III. 1. | Zielerreichungskontrolle |

D. III. 2. | Wirkungskontrolle |

D. III. 3. | Wirtschaftlichkeitskontrolle |

D. IV. | Verwertung der Ergebnisse |

E. | Spezielle Empfehlungen und Regelungen für Wirtschaftlichkeitsuntersuchungen |

F. | Anlagen |

- A.

- Einleitung

Der Grundsatz der Wirtschaftlichkeit ist eine Grundregel öffentlicher Haushaltswirtschaft. Danach ist die günstigste Relation zwischen einerseits dem verfolgten Ziel und den mit der finanzwirksamen Maßnahme verbundenen Wirkungen (positive und negative) sowie andererseits den Ressourcen anzustreben.

Der Grundsatz der Wirtschaftlichkeit umfasst das Sparsamkeits- und das Ergiebigkeitsprinzip:

- -

- Das Sparsamkeitsprinzip (Minimalprinzip) verlangt, ein bestimmtes Ergebnis mit möglichst geringem Mitteleinsatz zu erzielen.

- -

- Das Ergiebigkeitsprinzip (Maximalprinzip) verlangt, mit einem bestimmten Mitteleinsatz das bestmögliche Ergebnis zu erzielen.

Wirtschaftlichkeitsuntersuchungen dienen dabei als Instrumente zur Umsetzung des Grundsatzes der Wirtschaftlichkeit.

§ 7 BHO schreibt für alle finanzwirksamen Maßnahmen (vgl. Abschnitt B. I.) angemessene Wirtschaftlichkeitsuntersuchungen vor. Sachgerechte Wirtschaftlichkeitsuntersuchungen ermöglichen es den Entscheidungsträgern, wirtschaftlich zu handeln. Soweit Entscheidungen Einnahmen oder Ausgaben für den Bund verursachen, geht es um die Verwendung von Steuermitteln, Beiträgen und Gebühren. Im Umgang mit diesen Finanzmitteln bestehen besondere Sorgfaltspflichten sowie eine Dokumentationspflicht hinsichtlich der Beachtung des Wirtschaftlichkeitsgebots.

Wirtschaftlichkeitsuntersuchungen bilden die aus der gesetzlichen Verpflichtung zur wirtschaftlichen Aufgabenwahrnehmung folgenden erforderlichen Überlegungen zur Umsetzung einer finanzwirksamen Maßnahme ab. Einer Wirtschaftlichkeitsuntersuchung vorgelagert ist jedoch eine Prüfung der Notwendigkeit. Denn gemäß § 6 BHO dürfen bei der Aufstellung und Ausführung des Haushaltsplans nur die Ausgaben und Verpflichtungsermächtigungen berücksichtigt werden, die zur Erfüllung der Aufgaben des Bundes notwendig sind. Das bedeutet, dass mit der finanzwirksamen Maßnahme nur eine Aufgabe des Bundes erfüllt werden darf und diesbezüglich ein auf Basis der tatsächlichen Umstände bestehender Handlungsbedarf festgestellt wurde, welcher in der Wirtschaftlichkeitsuntersuchung nochmals kurz darzustellen ist. Der Handlungsbedarf ist fortwährend zu hinterfragen.

Wirtschaftlichkeitsuntersuchungen unterstützen Entscheidungen, indem sie Transparenz schaffen über

- -

- alle vorhandenen Lösungsmöglichkeiten,

- -

- den Entscheidungsumfang,

- -

- die finanziellen Auswirkungen der Entscheidung und

- -

- die Abhängigkeiten des Entscheidungsvorschlages von Annahmen und Rahmenbedingungen.

Bei den nicht auf Gewinnerzielung ausgerichteten öffentlichen Aufgaben werden die Ausgaben in der Regel die Einnahmen übersteigen. Der Bund hat jedoch in jedem Fall die ihm obliegenden Aufgaben so wirtschaftlich wie möglich wahrzunehmen.

In der Arbeitsanleitung werden je nach Sachverhalt sowohl die Begriffe „Einnahmen“ und „Ausgaben“ als auch die Begriffe „Einzahlungen“ und „Auszahlungen“ verwendet. Wirtschaftlichkeitsuntersuchungen in der Planungsphase sind Betrachtungen mit dem Ziel, ergebnisoffen verschiedene Lösungsmöglichkeiten zur Zielerreichung zu vergleichen. Dabei werden erwartete künftige Ein- und Auszahlungen abgebildet. Es handelt sich hier also um Prognosen. Daher zählen hierzu auch die in diesen Berechnungen und Beurteilungen zu berücksichtigenden Risiken. Es geht bei einer Wirtschaftlichkeitsuntersuchung in der Planungsphase nicht um die Veranschlagung von Mitteln im Bundeshaushalt.

Im Gegensatz zu Einnahmen bzw. Ausgaben, die das Geldvermögen verändern, sowie zu Einzahlungen und Auszahlungen, die den Zahlungsmittelbestand verändern, handelt es sich bei Erlösen bzw. Kosten um den bewerteten periodisierten Zuwachs bzw. Verzehr von Gütern oder Dienstleistungen bei der Erstellung von Verwaltungsleistungen.1

- B.

- Grundsätzliches zu Wirtschaftlichkeitsuntersuchungen

B. I. Erforderlichkeit

Gemäß § 7 Abs. 2 Satz 1 BHO sind für alle finanzwirksamen Maßnahmen angemessene Wirtschaftlichkeitsuntersuchungen durchzuführen.

Finanzwirksam ist eine Maßnahme, wenn sie die Einnahmen oder die Ausgaben des Bundeshaushaltes entweder einzeln oder kumulativ (d. h. entweder nur die Einnahmen oder nur die Ausgaben oder sowohl Einnahmen und Ausgaben des Bundeshaushaltes) unmittelbar oder mittelbar beeinflusst (vgl. VV Nr. 1 zu § 7 BHO). Mit der finanzwirksamen Maßnahme soll ein vorab definiertes Ziel erreicht werden.1 Finanzwirksame Maßnahmen sind regelmäßig unter anderem:

- -

- Beschaffungen, insbesondere

- -

- Beschaffung und Erwerb von Lieferleistungen, einschließlich alternativer Beschaffungsformen (z. B. Miete, Leasing),

- -

- Beschaffung von Dienstleistungen (z. B. Beauftragung von externer Rechtsberatung oder sonstiger Beratung, Aufträge zur Forschung, Software-Entwicklung, Öffentlichkeitsarbeit, Projektträgerschaften, Wartung, Catering, Reinigung, Sicherheit),

- -

- sonstige Beschaffungen (z. B. Rechte oder Lizenzen),

- -

- Nutzung von Immobilien (z. B. Standortentscheidungen und Entscheidungen über die Form der Unterbringung, einschließlich der Abwägung von Baumaßnahmen, des Kaufs oder der Anmietung von Immobilien),

- -

- Investitionen, insbesondere Baumaßnahmen (einschließlich Infrastrukturvorhaben), Erwerbe von beweglichen Sachen, unbeweglichen Sachen, Beteiligungen, Forderungen und sonstigen Gütern oder Rechten,

- -

- Veräußerungen oder Nutzungsüberlassungen (z. B. Konzessionen) von Vermögensgegenständen,

- -

- Zuwendungsrechtliche Fördermaßnahmen (Projektförderungen, institutionelle Förderungen) oder sonstige Fördermaßnahmen,

- -

- Gesetze und verwaltungsinterne Regelungen mit finanziellen Auswirkungen,

- -

- organisatorische Maßnahmen mit finanziellen Auswirkungen, insbesondere Aufgabenübertragungen, Gründung, Umstrukturierung oder Auflösung von Behörden oder dem Bund nahestehender Einrichtungen wie Anstalten und Körperschaften des öffentlichen Rechts oder Stiftungen öffentlichen und privaten Rechts,

- -

- alternative Formen der Aufgabenerledigung (z. B. Ausgliederung, Privatisierung, Öffentlich-Private-Partnerschaften (ÖPP)).

Als finanzwirksame Maßnahme gilt auch die Begründung eines Rechtsverhältnisses, bei dem noch nicht sicher ist, ob sich dieses tatsächlich entweder einzeln oder kumulativ auf die Einnahmen oder die Ausgaben des Bundeshaushaltes unmittelbar oder mittelbar auswirkt (z. B. Garantien, Bürgschaften oder sonstige Gewährleistungen).

Wirtschaftlichkeitsuntersuchungen bilden die Grundlage für die Entscheidung über das „Ob“ und insbesondere das „Wie“ einer finanzwirksamen Maßnahme (z. B. Kauf, Miete, Leasing, eigene Aufgabenwahrnehmung, Ausgliederung, ÖPP).

Vergabeverfahren/Rahmenvereinbarungen/Inhouse-Beauftragungen ersetzen nicht eine vorherige Wirtschaftlichkeitsuntersuchung. Wirtschaftlichkeitsuntersuchungen sind vor der Einleitung von Vergabeverfahren durchzuführen. Durch die Wirtschaftlichkeitsuntersuchung muss festgestellt werden, ob eine Beschaffung tatsächlich die wirtschaftlichste Lösungsmöglichkeit darstellt. Eine Vielzahl der für die Wirtschaftlichkeitsuntersuchung erforderlichen Annahmen und Prognosen kann – sollte sich eine Beschaffung als wirtschaftlichste Lösungsmöglichkeit erweisen – später für ein Vergabeverfahren genutzt werden.

Wurde zum Beispiel für regelmäßig wiederkehrende (Ersatz-)Beschaffungen für eine angemessene Zeitspanne eine zentrale Wirtschaftlichkeitsuntersuchung erstellt, ist für die hierunter erfassten finanzwirksamen Maßnahmen keine erneute Wirtschaftlichkeitsuntersuchung durchzuführen. Dies gilt nur, wenn sich die in der Wirtschaftlichkeitsuntersuchung zugrunde gelegten Rahmenbedingungen und Annahmen nicht wesentlich geändert haben.

Zum Teil lassen sich finanzwirksame Maßnahmen direkt aus den zu erbringenden Aufgaben des Bundes ableiten, zum Teil sind sie unterstützend erforderlich, um die Aufgabenwahrnehmung des Bundes sicherzustellen (z. B. Unterbringung des zur Aufgabenwahrnehmung notwendigen eigenen Personals oder Materials).

B. II. Angemessenheit

Die gewählte Form der Wirtschaftlichkeitsuntersuchung soll in Methodik und Aufwand im Verhältnis zur finanzwirksamen Maßnahme angemessen sein („Wirtschaftlichkeit der Wirtschaftlichkeitsuntersuchung“). Nicht für jede finanzwirksame Maßnahme ist ein gleich großer Aufwand nötig, um für sie die wirtschaftlichste Lösungsmöglichkeit zu identifizieren. Die Angemessenheit der Wirtschaftlichkeitsuntersuchung ist abhängig vom Einzelfall und muss von der mit der finanzwirksamen Maßnahme befassten Organisationseinheit im Gesamtzusammenhang betrachtet und beurteilt werden. Orientierungsgrößen für die Angemessenheit können sein:

- -

- Komplexität der jeweiligen finanzwirksamen Maßnahme sowie deren Rahmenbedingungen,

- -

- Art der finanzwirksamen Maßnahme und das dazu bereits vorliegende Wissen,

- -

- Verhältnis der erforderlichen Ressourcen (zeitlich, finanziell und personell) für die Durchführung der Wirtschaftlichkeitsuntersuchung zu dem durch die finanzwirksame Maßnahme angestrebten Ziel und dem damit verbundenen prognostizierten Finanzvolumen.

Die Vorgabe von Wertgrenzen für die Angemessenheit von Wirtschaftlichkeitsuntersuchungen ist in dieser Arbeitsanleitung nicht möglich und auch nicht sinnvoll.

Beispiele:

- a)

- Bei einer finanzwirksamen Maßnahme mit nur geringer finanzieller Bedeutung ohne langfristige Wirkungen (z. B. kleinere Beschaffungen von Liefer- oder Dienstleistungen) kann z. B. eine relativ knappe Wirtschaftlichkeitsuntersuchung ausreichend sein. Zu dieser könnten gehören: Eine kurze Darstellung der Ausgangslage, die Abwägung verschiedener Lösungsmöglichkeiten, ein Einnahmen- und Ausgabenvergleich zur monetären Bewertung sowie ein zusammenfassendes Ergebnis nebst Entscheidungsvorschlag. Der Dokumentationsumfang kann hier auf ein Mindestmaß zur Nachvollziehbarkeit der Entscheidung reduziert werden (vgl. VV Nr. 2.4.2 zu § 4 BHO).

- b)

- Steht z. B. eine Entscheidung darüber an, wie eine bislang von einer Behörde wahrgenommene Aufgabe zukünftig erfüllt werden soll – weiterhin von der Behörde oder durch einen privaten Anbieter –, ist damit gleichzeitig auch die Entscheidung über alle damit zusammenhängenden personellen, infrastrukturellen und organisatorischen Fragestellungen verbunden. Eine Wirtschaftlichkeitsuntersuchung muss sich auch mit diesen Aspekten und den verschiedenen Folgewirkungen beschäftigen.

- c)

- Handelt es sich z. B. um eine finanzwirksame Maßnahme mit weitgehenden Wirkungen (z. B. Maßnahmen zur Umsetzung von Klimaschutzzielen, die verschiedene Bereiche der Wirtschaft oder der Bevölkerung des Landes betreffen werden), so können die Lösungsmöglichkeiten zahlreicher sein. Deren quantitative und qualitative Bewertung benötigt unter Umständen spezifischen Sachverstand, die Verfahren werden komplizierter sein, volkswirtschaftliche Wirkungen lassen sich eventuell nicht durch die mit der finanzwirksamen Maßnahme befasste Organisationseinheit selbst beurteilen, so dass ggf. externer Sachverstand einzuholen ist. Der wesentlich größere Aufwand lässt sich jedoch durch die Komplexität der finanzwirksamen Maßnahme und deren Wirkungen rechtfertigen.

Je nach Zielbildung kann die Zusammenfassung einer Vielzahl von finanzwirksamen Maßnahmen in einer Wirtschaftlichkeitsuntersuchung angemessen sein.

Beispiel:

Bei regelmäßig wiederkehrenden finanzwirksamen Maßnahmen (z. B. Beschaffung von Gegenständen oder Dienstleistungen für Druckleistungen oder Fahrleistungen) kann es zweckmäßig und angemessen sein, für diese ein übergreifendes Konzept zu erarbeiten. Der Vorteil derartiger Konzepte besteht darin, dass nur eine umfassende Wirtschaftlichkeitsuntersuchung durchgeführt werden muss, nicht mehr für jede einzelne finanzwirksame Maßnahme gesondert. Die gleiche Erleichterung trifft für spätere Erfolgskontrollen zu.

Der Aufwand für die Durchführung von Wirtschaftlichkeitsuntersuchungen kann auch durch die Bereitstellung von Arbeitshilfen, Mustern und Formblättern gesenkt werden.

B. III. Zuständigkeiten

Wirtschaftlichkeitsuntersuchungen sind grundsätzlich von der Organisationseinheit durchzuführen, die mit der finanzwirksamen Maßnahme befasst ist. Die Beauftragten für den Haushalt (§ 9 BHO) haben insbesondere darauf hinzuwirken, dass der Grundsatz der Wirtschaftlichkeit beachtet wird. Sowohl hinsichtlich des „Ob“ als auch hinsichtlich der Art und Weise ihrer Beteiligung an Wirtschaftlichkeitsuntersuchungen verfügen sie über einen Ermessensspielraum, den sie pflichtgemäß auszuüben haben. Daher können sie (beispielsweise über die Festlegung von Wertgrenzen oder hinsichtlich bestimmter Arten von finanzwirksamen Maßnahmen) entscheiden, an welchen Wirtschaftlichkeitsuntersuchungen sie zu beteiligen sind (beispielsweise durch aktive Mitwirkung oder im Rahmen einer Mitzeichnung) und über welche Wirtschaftlichkeitsuntersuchungen sie zu unterrichten sind. Sie können die Berücksichtigung einer finanzwirksamen Maßnahme bei der Aufstellung der Voranschläge und bei der Ausführung des Haushaltsplans von der Vorlage von Wirtschaftlichkeitsuntersuchungen abhängig machen.

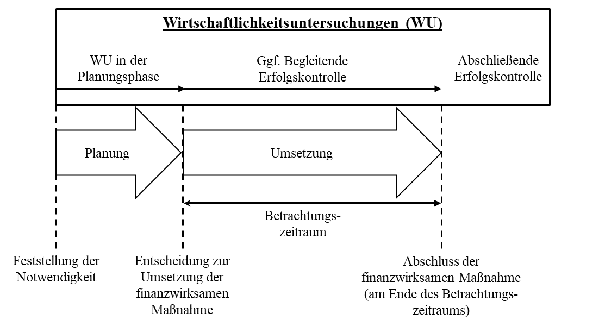

B. IV. Wirtschaftlichkeitsuntersuchungen in den unterschiedlichen Phasen finanzwirksamer Maßnahmen und Anforderungen im Überblick

Wirtschaftlichkeitsuntersuchungen sind nach der VV Nr. 2 zu § 7 BHO bei der Planung neuer finanzwirksamer Maßnahmen einschließlich der Änderung bereits laufender finanzwirksamer Maßnahmen (Wirtschaftlichkeitsuntersuchung in der Planungsphase), sowie während der Umsetzung (begleitende Erfolgskontrolle) und nach Abschluss von finanzwirksamen Maßnahmen (abschließende Erfolgskontrolle) vorzunehmen. Die Prüfung der Notwendigkeit (§ 6 BHO) ist ein der Wirtschaftlichkeitsuntersuchung vorgelagerter Schritt. Die Notwendigkeit setzt Aufgaben des Bundes und einen auf tatsächlichen Umständen bestehenden Handlungsbedarf voraus.

B. IV. 1. Wirtschaftlichkeitsuntersuchungen in der Planungsphase

Wirtschaftlichkeitsuntersuchungen in der Planungsphase dienen dazu, Entscheidungen vorzubereiten. Sie sind daher durchzuführen, bevor Entscheidungen getroffen werden, die finanzielle Auswirkungen haben. Ändern sich die der Wirtschaftlichkeitsuntersuchung in der Planungsphase zu Grunde liegenden Gegebenheiten, Annahmen oder Parameter wesentlich, bevor die finanzwirksame Maßnahme begonnen wurde, ist die Wirtschaftlichkeitsuntersuchung mit den neuen Annahmen fortzuschreiben.

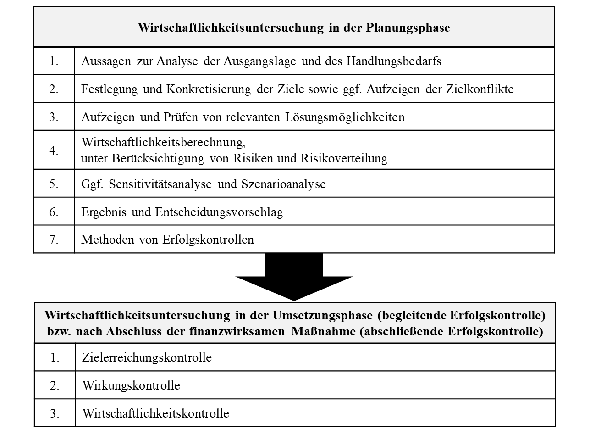

Die Wirtschaftlichkeitsuntersuchung in der Planungsphase muss Aussagen zu allen entscheidungsrelevanten Aspekten enthalten. Gemäß VV Nr. 2.1 zu § 7 BHO müssen in der Wirtschaftlichkeitsuntersuchung in der Planungsphase mindestens Aussagen zu folgenden Aspekten (Mindestaussagen) enthalten sein:

- -

- Darstellung aller für die Wirtschaftlichkeitsuntersuchung in der Planungsphase relevanten Aspekte aus der Analyse der Ausgangslage und des Handlungsbedarfs,

- -

- hinreichend konkrete Ziele und mögliche Zielkonflikte,

- -

- Eignung denkbarer Lösungsmöglichkeiten zur Erreichung der Ziele unter Einbeziehung der relevanten Rahmenbedingungen,

- -

- relevante (geeignete) Lösungsmöglichkeiten und methodenabhängig entweder die damit verbundenen Einnahmen und Ausgaben oder deren Nutzen und Kosten (einschließlich Folgekosten), auch soweit sie nicht in Geld auszudrücken sind,

- -

- Berücksichtigung der Risiken und der Risikoverteilung bei den einzelnen relevanten (geeigneten) Lösungsmöglichkeiten,

- -

- finanzielle Auswirkungen auf den Haushalt,

- -

- Betrachtungszeitraum der Wirtschaftlichkeitsuntersuchung und Zeitplan für die Umsetzung der finanzwirksamen Maßnahme,

- -

- Ergebnis und Entscheidungsvorschlag,

- -

- Methoden für Erfolgskontrollen.

Sofern mehr als eine relevante (geeignete) Lösungsmöglichkeit besteht, sind die mit den relevanten (geeigneten) Lösungsmöglichkeiten verbundenen Ausgaben und Einnahmen bzw. Kosten und Nutzen (einschließlich Folgekosten), auch soweit sie nicht in Geld auszudrücken sind, mittels der in der VV Nr. 2.3 zu § 7 BHO genannten Methoden zu vergleichen und ist die wirtschaftlichste Lösungsmöglichkeit zu ermitteln.

Für finanzwirksame Maßnahmen mit nur geringer finanzieller Bedeutung und ohne langfristige Wirkungen oder in vergleichbaren Fällen kann auf die oben beschriebenen Mindestaussagen – allerdings nur, soweit diese nicht für die Entscheidung oder die Erfolgskontrolle relevant sind – verzichtet werden. Auf eine angemessene Wirtschaftlichkeitsuntersuchung darf in keinem Fall gänzlich verzichtet werden.

Gemäß VV Nr. 2.4.2 zu § 7 BHO sind alle Arbeitsschritte einschließlich Annahmen, Datenherkunft und Ergebnis der Wirtschaftlichkeitsuntersuchung nachvollziehbar zu dokumentieren und zu den Akten zu nehmen.

B. IV. 2. Erfolgskontrollen

Die Erfolgskontrollen dienen dazu, ggf. während der Umsetzung (begleitende Erfolgskontrolle) und stets nach Abschluss (abschließende Erfolgskontrolle) einer finanzwirksamen Maßnahme ausgehend von der Wirtschaftlichkeitsuntersuchung in der Planungsphase festzustellen, ob und in welchem Ausmaß, d. h. mit welchem Zielerreichungsgrad die angestrebten Ziele erreicht wurden, ob die finanzwirksame Maßnahme ursächlich für die Zielerreichung war und ob die finanzwirksame Maßnahme wirtschaftlich war (VV Nr. 2.2 zu § 7 BHO).

Erfolgskontrollen sind ein wichtiges Instrument, um auf der Basis empirischer Erkenntnisse aus den eigenen Erfahrungen/Fehlern zu lernen und die gesetzten Ziele bestmöglich zu erreichen. Sie sind eine wesentliche Grundlage dafür, sachgerecht und zielorientiert über den Einsatz öffentlicher Mittel zu entscheiden und das Verwaltungshandeln stetig zu verbessern. Erfolgskontrollen sind auch für die parlamentarische Kontrolle und die Ausübung des Budgetrechts von wesentlicher Bedeutung.

Begleitende Erfolgskontrollen

Begleitende Erfolgskontrollen sind bei finanzwirksamen Maßnahmen durchzuführen, die sich über mehr als zwei Jahre erstrecken, und in Fällen, in denen Anhaltspunkte auf einen erforderlichen Nachsteuerungsbedarf hindeuten (u. a. aufgrund von unerwarteten Veränderungen oder Fehleinschätzungen). In beiden Fällen sind sie nach individuell festzulegenden Zeiträumen oder zu Zeitpunkten durchzuführen, an denen abgrenzbare Ergebnisse oder Teilrealisierungen einer finanzwirksamen Maßnahme zu erwarten sind (vgl. VV Nr. 2.2 zu § 7 BHO). Ein Umsteuern kann beispielsweise angezeigt sein, wenn sich Gegebenheiten oder Rahmenbedingungen wesentlich ändern, signifikante Abweichungen von den geplanten Zielen oder dem geplanten Mittelbedarf festgestellt werden oder bei der Umsetzung der finanzwirksamen Maßnahme Schwierigkeiten auftreten.

Die begleitenden Erfolgskontrollen dienen insbesondere dazu, Erfordernisse und Möglichkeiten des Um- und Nachsteuerns rechtzeitig (während der Umsetzung der finanzwirksamen Maßnahme) zu erkennen. Gerade bei langlaufenden finanzwirksamen Maßnahmen oder solchen, bei denen Wirkungen erst sehr spät ablesbar wären, ist es erforderlich, frühzeitig erste Erkenntnisse auszuwerten, um z. B. sinnvoll nachsteuern zu können oder die gewonnenen Erkenntnisse zur Optimierung der Planung weiterer Projekte zu berücksichtigen. Wie oft diese durchzuführen sind, ist von den Erfordernissen des Einzelfalls abhängig, insbesondere auch im Hinblick auf die Gesamtausgaben der finanzwirksamen Maßnahme.

Beispiele:

Bei einer Behörde sind die mit einer bestimmten Aufgabe betrauten Beschäftigten auf zehn Standorten verteilt. Die Behörde möchte die Stellen an zwei Standorten zusammenführen. Dadurch soll ein Effizienzgewinn erreicht werden; in diesem Aufgabenbereich soll eine Stelleneinsparung von 10% (gerechnet in Vollzeitäquivalenten) realisiert werden. Die Zusammenführung soll in zwei Schritten erfolgen, wobei zunächst die eine Hälfte der Standorte zentralisiert werden soll. In einem solchen Fall bietet es sich an, im Rahmen einer begleitenden Erfolgskontrolle zu überprüfen, ob die erste Teilzentralisierung wirksam und wirtschaftlich war. Auf Basis dieser Erkenntnisse kann dann die Behörde entscheiden, ob und wie sie mit der weiteren Zentralisierung fortfährt.

Ein Bundesministerium initiiert ein mehrjähriges Förderprogramm, welches in zwei Förderphasen gegliedert ist. In diesem Fall sollte z. B. nach zwei Jahren, d. h. rechtszeitig vor Start der zweiten Förderphase, im Rahmen einer begleitenden Erfolgskontrolle überprüft werden, in welchem Umfang die Ziele bis dahin erreicht wurden, ob zu erwarten ist, dass die Ziele nach dem Ende der 2. Förderphase vollständig erreicht werden sowie die Förderung hierfür ursächlich und wirtschaftlich ist. Auf Basis dieser Erkenntnisse muss das Bundesministerium entscheiden, ob die Förderung fortgeführt bzw. die 2. Förderphase in der derzeitigen Form oder aber in etwas anderer Ausgestaltung begonnen werden kann.

Zum Zwecke von Erfolgskontrollen ist es regelmäßig notwendig, durch eine fortlaufende und gezielte Sammlung von Informationen zur Entwicklung einer finanzwirksamen Maßnahme und ggf. des Umfelds (laufende Beobachtung bzw. Monitoring, vgl. VV Nr. 2.2 zu § 7 BHO) die notwendige Grundlage für Erfolgskontrollen zu schaffen. Die laufende Beobachtung ist jedoch im Gegensatz zur begleitenden Erfolgskontrolle kein umfassendes und systematisch angelegtes Prüfverfahren.2

Abschließende Erfolgskontrollen

Für alle finanzwirksamen Maßnahmen, unabhängig von ihrer Laufzeit, dem Umfang oder der Komplexität, sind Erfolgskontrollen vorzunehmen (abschließende Erfolgskontrolle). Zielerreichungs-, Wirkungs- und Wirtschaftlichkeitskontrolle sind dabei je nach finanzwirksamer Maßnahme in angemessenem Umfang durchzuführen. Die abschließende Erfolgskontrolle ist am Ende des Betrachtungszeitraums durchzuführen, der in der Wirtschaftlichkeitsuntersuchung in der Planungsphase festzulegen ist (siehe Abschnitt B. V.).

Dies gilt auch für solche finanzwirksamen Maßnahmen, deren Lebenszyklus zeitlich über den Betrachtungszeitraum der Wirtschaftlichkeitsuntersuchung in der Planungsphase hinausgeht, so etwa bei langlebigen Investitionen (z. B. bei Infrastrukturprojekten) oder Daueraufgaben. In diesen Fällen würde eine abschließende Erfolgskontrolle am Ende des Lebenszyklus bedeuten, dass diese ggf. erst nach Jahrzehnten oder bei Daueraufgaben praktisch gar nicht durchgeführt würde. Dadurch könnten deren Erkenntnisse kaum noch sinnvoll zur Optimierung der Planung weiterer finanzwirksamer Maßnahmen genutzt werden. Der Nutzen der Erfolgskontrolle würde dadurch erheblich eingeschränkt.

Eine abschließende Erfolgskontrolle am Ende des Betrachtungszeitraums macht solche Erkenntnisse möglich. Sie setzt jedoch voraus, dass die Ergebnisse der begleitenden Erfolgskontrolle den Schluss zulassen, dass die nach dem Ergebnis der Wirtschaftlichkeitsuntersuchung in der Planungsphase wesentlichen erwarteten Wirkungen (beabsichtigte und unbeabsichtigte) bis zum Ende des Betrachtungszeitraums tatsächlich erreichbar sind. Ansonsten ist ein anderer geeigneter Zeitpunkt für die abschließende Erfolgskontrolle festzulegen und zu begründen.

Sofern nach Umsetzung der finanzwirksamen Maßnahme noch Haushaltsmittel (z. B. für den weiteren Erhalt eines Gebäudes) benötigt werden, handelt es sich hierbei um eine neue finanzwirksame Maßnahme, die mit einer neuen Wirtschaftlichkeitsuntersuchung in der Planungsphase zu unterlegen ist. Ungeachtet dessen ist stets kritisch zu hinterfragen, ob der ursprüngliche Handlungsbedarf unverändert fortbesteht oder ob sich dieser zwischenzeitlich wesentlich verändert hat. Ist dies der Fall, ist dies selbstverständlich in der neuen Wirtschaftlichkeitsuntersuchung in der Planungsphase zu berücksichtigen.

B. V. Betrachtungszeitraum

Die Festlegung des Betrachtungszeitraums ist für die Wirtschaftlichkeitsuntersuchung von besonderer Bedeutung. Hierdurch wird nicht nur das Ergebnis der Wirtschaftlichkeitsuntersuchung in der Planungsphase wesentlich beeinflusst, sondern insbesondere auch der Zeitpunkt für die abschließende Erfolgskontrolle definiert. Bei der Bestimmung des Betrachtungszeitraums sind daher folgende Gesichtspunkte zwingend zu berücksichtigen:

- -

- Der Betrachtungszeitraum ist so festzulegen, dass in dieser Zeit die gesetzten Ziele realistischer Weise erreicht werden können.

- -

- Der Betrachtungszeitraum ist mindestens so zu wählen, dass in ihm alle wesentlichen finanziellen Auswirkungen der relevanten (geeigneten) Lösungsmöglichkeiten einschließlich der wesentlichen erwarteten Wirkungen (beabsichtigte und unbeabsichtigte) transparent dargestellt und bewertet werden können.

- -

- Bei Aufgaben, die über einen sehr langen Zeitraum wahrgenommen werden müssen (Daueraufgabe), ist ein angemessen repräsentativer und ökonomisch sinnvoller Zeitraum zu wählen.

Der gewählte Betrachtungszeitraum ist der gesamten Wirtschaftlichkeitsuntersuchung und damit allen Lösungsmöglichkeiten gleichermaßen zugrunde zu legen.

Je länger der Betrachtungszeitraum ist, desto mehr Informationen können in der Wirtschaftlichkeitsuntersuchung mitberücksichtigt werden. Dies erhöht einerseits die Aussagekraft der Wirtschaftlichkeitsuntersuchung, andererseits wird die Datengrundlage bzw. die Genauigkeit von Prognosen regelmäßig umso weniger belastbar sein, je länger der Betrachtungszeitraum ist. Allein aus dem Umstand, dass die nach einigen Jahren realistischerweise zu erwartenden Ausgaben sowie die eintretenden Wirkungen schwieriger zu schätzen sind, darf jedoch nicht geschlossen werden, dass der Betrachtungszeitraum verkürzt werden kann. Dass Ausgaben, die weiter in der Zukunft liegen, mit mehr Unsicherheit verbunden sind, ist der Regelfall. Für diese Prognosen zu Ausgaben und erwarteten Wirkungen (beabsichtigte und unbeabsichtigte) müssen auf Basis der heutigen Erkenntnisse plausible Annahmen getroffen bzw. Erwartungswerte gebildet und in der Wirtschaftlichkeitsuntersuchung berücksichtigt werden.

Tendenziell sollte der Betrachtungszeitraum eher länger als kürzer gewählt werden, damit alle finanziellen Auswirkungen und erwartbaren Wirkungen (beabsichtigte und unbeabsichtigte) in der Wirtschaftlichkeitsuntersuchung abgebildet werden können und eine Vergleichbarkeit der Lösungsmöglichkeiten hergestellt werden kann. Die Festlegung auf einen zu kurzen Betrachtungszeitraum kann zu einem falschen Ergebnis führen. So könnte ein zu kurzer Betrachtungszeitraum beispielsweise einen im Vergleich zur Miete wirtschaftlichen Neubau unwirtschaftlich erscheinen lassen.

Mit Blick auf die Vergleichbarkeit der einzelnen Lösungsmöglichkeiten sind erforderlichenfalls die am Ende des Betrachtungszeitraums bestehenden Restwerte, insbesondere bei langlebigen Wirtschaftsgütern, im Rahmen der Wirtschaftlichkeitsberechnung zu berücksichtigen.

B. VI. Überblick über Methoden

Welche Methode für die Wirtschaftlichkeitsuntersuchung anzuwenden ist, bestimmt sich nach der Art der finanzwirksamen Maßnahme, hierbei insbesondere anhand der mit ihr verbundenen erwarteten Wirkungen (beabsichtigte und unbeabsichtigte).

Je nach Art der Wirkungen lassen sich die Methoden grundsätzlich einteilen in:

- -

- einzelwirtschaftliche Methoden für finanzwirksame Maßnahmen mit Wirkungen allein auf den Bund oder nur geringen und damit zu vernachlässigenden gesamtwirtschaftlichen Wirkungen (z. B. Bedarfsdeckung für die eigene Verwaltung bzw. den Bund) und

- -

Nicht zu vernachlässigende gesamtwirtschaftliche Wirkungen liegen in der Regel vor, wenn nicht nur geringe Wirkungen zu erwarten sind, die sich z. B. auf die gesamte oder Teile der Volkswirtschaft, andere Gebietskörperschaften oder eine Region beziehen können. Solche Wirkungen können z. B. rechtlicher, ökonomischer, gesellschaftlicher, sozialer, politischer, technischer oder ökologischer Natur sein. Die Entscheidung darüber, ob Wirkungen zu vernachlässigen sind oder nicht, trifft die für die Durchführung der Wirtschaftlichkeitsuntersuchung fachlich zuständige Stelle. Die Entscheidung ist nachvollziehbar zu begründen.

Bei der Durchführung von Wirtschaftlichkeitsuntersuchungen ist stets die nach den Erfordernissen des Einzelfalls einfachste und wirtschaftlichste Methode anzuwenden (Aspekt der Wirtschaftlichkeit der Wirtschaftlichkeitsuntersuchung). Gesamtwirtschaftliche Methoden sind in der Regel komplexer als einzelwirtschaftliche Methoden. Daher sind bei finanzwirksamen Maßnahmen, die keine oder nur zu vernachlässigende Wirkungen außerhalb der Bundesverwaltung entfalten, einzelwirtschaftliche Methoden zu verwenden.

Bestehen nicht zu vernachlässigende gesamtwirtschaftliche Wirkungen, ist die angemessene Berücksichtigung dieser Wirkungen im Rahmen gesamtwirtschaftlicher Methoden erforderlich. Dies ist regelmäßig aus den Zielen (siehe Abschnitt C. II.) der finanzwirksamen Maßnahme bereits ableitbar. Das Gleiche gilt, wenn erst im Laufe der Untersuchung festgestellt wird, dass nicht zu vernachlässigende gesamtwirtschaftliche Wirkungen außer Acht gelassen worden sind bzw. erst im Laufe der Untersuchung bekannt werden. Hierbei kommt es nicht darauf an, ob diese Wirkungen beabsichtigt oder unbeabsichtigt sind.

Zusätzlich ist zwischen monetären und nicht monetären Methoden zu unterscheiden.

Typische einzelwirtschaftliche monetäre Methoden sind solche der finanzmathematischen Investitionsrechnung, im Regelfall die Kapitalwertmethode5. Eine typische nicht monetäre einzelwirtschaftliche Methode ist die Nutzwertanalyse. Eine Nutzwertanalyse ohne die Verbindung mit einer monetären Bewertung ist im Regelfall nicht ausreichend.

Als eine gesamtwirtschaftliche Methode kann beispielsweise die Kosten-Nutzen-Analyse angewendet werden. Auch die Kosten-Nutzen-Analyse kann mit nicht monetären Methoden wie der Nutzwertanalyse kombiniert werden. Soweit geeignet, können auch andere wissenschaftlich fundierte gesamtwirtschaftliche Methoden angewendet werden.

Die Berücksichtigung gesamtwirtschaftlicher Wirkungen in einer einzelwirtschaftlichen Methode ist unzulässig, da dies zu Ergebnissen führen würde, die keine belastbare Aussagekraft haben.

Diese Arbeitsanleitung behandelt im Wesentlichen die einzelwirtschaftlichen Methoden. Sie kann durch ressortspezifische Arbeitshilfen unterlegt werden.

Bei der Durchführung der Wirtschaftlichkeitsuntersuchungen kann in geeigneten Fällen auf standardisierte Werte zurückgegriffen werden, wenn dies sachgerecht und angemessen ist.6 Ebenso können begründete eigene Schätzwerte zugrunde gelegt werden. Für die Durchführung von Wirtschaftlichkeitsuntersuchungen können des Weiteren grundsätzlich alle belegbaren und mit angemessenem Aufwand nutzbaren Quellen (z. B. wissenschaftliche Publikationen, Berichte, Erkenntnisse aus vorherigen Phasen einer finanzwirksamen Maßnahme (Erfolgskontrolle, Evaluationen), statistische Daten) herangezogen werden, sofern die daraus gewonnenen Daten für den Zweck sachgerecht und angemessen sind.

B. VII. Diskontierungszinssatz

Der anzuwendende Kalkulationszinssatz für die Diskontierung bei einzelwirtschaftlichen finanzwirksamen Maßnahmen wird vom BMF mittels Rundschreiben herausgegeben7.

Entsprechend dieses Rundschreibens sollen die Zinssätze für gleiche Laufzeiten und Stichtage immer dann zugrunde gelegt werden, wenn es sich um finanziell bedeutsame und längerfristige finanzwirksame Maßnahmen handelt, für die Lösungsmöglichkeiten mit einem wesentlichen privaten Finanzierungsanteil infrage kommen. Andernfalls kann der im Rundschreiben aufgeführte Durchschnittszinssatz verwendet werden.

Die im Internetangebot der Deutschen Bundesbank verfügbaren Zinssätze der Zinsstrukturkurve werden täglich aktualisiert. Der Durchschnittszinssatz wird regelmäßig mit dem BMF - Rundschreiben angepasst. Eine Aktualisierung des in der Wirtschaftlichkeitsuntersuchung verwendeten Zinssatzes ist zeitnah vor der Entscheidung erforderlich.

Bei monetärer Betrachtung von finanzwirksamen Maßnahmen mit nicht zu vernachlässigenden gesamtwirtschaftlichen Wirkungen sind gesonderte Zinssätze zugrunde zu legen, die von den Ressorts aus gesamtwirtschaftlichen Kriterien abzuleiten und mit dem BMF abzustimmen sind.

B. VIII. Abgrenzung der Wirtschaftlichkeitsuntersuchung zur Kosten- und Leistungsrechnung

Sowohl Wirtschaftlichkeitsuntersuchungen als auch Kosten- und Leistungsrechnungen dienen dem Ziel der Verbesserung der Wirtschaftlichkeit der Aufgabenwahrnehmung des Bundes.

Aufgabe der Kosten- und Leistungsrechnung ist die Erfassung, Verteilung und Zurechnung der Kosten, die bei der Erstellung bzw. Verwertung der Verwaltungsleistungen anfallen.

Unter Kosten versteht man den Wert verbrauchter Güter und in Anspruch genommener Dienstleistungen zur Erstellung von Leistungen. Ob dabei „Geld“ ausgegeben wird oder nicht, ist für den Kostenbegriff unwesentlich.

Leistung ist Ausdruck für die Menge und den Wert der erzeugten Güter und Dienstleistungen. Dazu zählen Leistungen für Dritte (andere Verwaltungseinheiten, Bürger), aber auch solche, die intern selbst benötigt werden (z. B. Produkte der Hausdruckerei, des Archivs usw.).

Der Erfolg einer Periode kann durch die Gegenüberstellung von Kosten und Leistungen ermittelt werden.

Während die Kapitalwertberechnung im engeren Sinne im Rahmen der Wirtschaftlichkeitsuntersuchung unmittelbar entscheidungsorientiert ist, bildet die Kosten- und Leistungsrechnung den periodischen Ressourcenverbrauch ab und dient somit der permanenten Kostenkontrolle und der Kalkulation bestimmter Leistungen. Ein definierter „Betrachtungszeitraum“ ist ihr deshalb fremd.

Werden Entscheidungen über finanzwirksame Maßnahmen getroffen, geht es um Entscheidungen über zukünftige Einnahmen und Ausgaben. Daten aus der Kosten- und Leistungsrechnung sollen daher für Wirtschaftlichkeitsuntersuchungen in der Regel nicht eingesetzt werden.

Die Kosten- und Leistungsrechnung kann dazu herangezogen werden, möglicherweise vorhandenen Optimierungsbedarf frühzeitig zu erkennen, welcher dann mithilfe einer Wirtschaftlichkeitsuntersuchung geprüft werden kann.

B. IX. Vorgehensweise / Dokumentation

Durch die Dokumentation soll der sich aus der Wirtschaftlichkeitsuntersuchung ergebende Entscheidungsvorschlag nachvollziehbar und verständlich erläutert werden. Es empfiehlt sich gemäß der im Folgenden (siehe Abschnitt C.) beschriebenen Schritte bei der Durchführung einer Wirtschaftlichkeitsuntersuchung vorzugehen und dies entsprechend darzustellen. Die Dokumentation soll die erforderliche Transparenz für die Entscheidung schaffen. Es muss nachvollziehbar sein, wovon der Entscheidungsvorschlag abhängt. Insbesondere muss deutlich werden, wie sich aus den Zielen die relevanten (geeigneten) Lösungsmöglichkeiten ableiten. Die Dokumentation der Arbeitsschritte, der Annahmen, der Datenherkunft und des Ergebnisses der Wirtschaftlichkeitsuntersuchung ist Voraussetzung für die anstehende Entscheidung sowie deren ggf. notwendiger Begründung, z. B. im Haushaltsaufstellungsverfahren gegenüber dem BMF oder dem Haushaltsgesetzgeber.

Es empfiehlt sich, insbesondere bei größeren Vorhaben, bereits zu einem frühen Zeitpunkt alle von der finanzwirksamen Maßnahme mittelbar oder unmittelbar betroffenen Bereiche zu beteiligen. Ressourcenengpässen, Fehleinschätzungen und ungenügender Berücksichtigung von Lösungsmöglichkeiten kann so frühzeitig entgegengewirkt werden.

- C.

- Die wesentlichen Arbeitsschritte einer Wirtschaftlichkeitsuntersuchung in der Planungsphase einer finanzwirksamen Maßnahme

C. I. Aussagen zur Analyse der Ausgangslage

Die Ausgangslage ist grundsätzlich bereits im Rahmen der Prüfung der Notwendigkeit (§ 6 BHO) einer finanzwirksamen Maßnahme zu analysieren, da erst auf der Basis dieser Analyse ein Handlungsbedarf erkannt werden kann. Wenn die Notwendigkeit einer finanzwirksamen Maßnahme bejaht wird, d. h. eine Aufgabe des Bundes und ein Handlungsbedarf bestehen, ist eine Wirtschaftlichkeitsuntersuchung zur Ermittlung der wirtschaftlichsten Lösungsmöglichkeit durchzuführen und hierbei ggf. die Analyse der Ausgangslage zu vertiefen.

Die gründliche Analyse und für Dritte nachvollziehbare Dokumentation der Ausgangslage erfordert die Erfassung des gegenwärtigen Ist-Zustands und ist eine Grundvoraussetzung für alle weiteren Arbeitsschritte der Wirtschaftlichkeitsuntersuchung. Insbesondere müssen die ‑ je nach finanzwirksamer Maßnahme relevanten ‑ Gegebenheiten betrachtet werden, z. B. in rechtlicher, ökonomischer, gesellschaftlicher, sozialer, politischer, technischer oder ökologischer Hinsicht.8

Die folgenden Beispiele bieten, je nach finanzwirksamer Maßnahme, mögliche Anhaltspunkte für eine solche Betrachtung:

rechtlich | internationales Recht, EU- |

ökonomisch | konjunkturelle Lage, Arbeitsmarkt, Zins- oder Preisentwicklung, Zustand des Wirtschaftsstandortes Deutschland, Angebotssituation |

gesellschaftlich | Zustand in Bezug auf Wohlstandssicherung, Einkommensentwicklung, gleichwertige Lebensverhältnisse, Gleichberechtigung, Plurale Gesellschaft, Chancengleichheit |

sozial | Zustand in Bezug auf soziale Teilhabe, Gesundheit, Engagement, Schutz vor Gewalt |

politisch | Koalitionsvertrag, Strategiepapiere, politische Zielsetzungen |

technisch | Normen, Standards, Patente, Lizenzen, technologische Aspekte |

ökologisch | Zustand in Bezug auf Klimaschutz, Treibhausgasemissionen, Luftschadstoffbelastung, erneuerbare Energien, Biodiversität, Kreislaufwirtschaft |

Ungeachtet dessen sind mit angemessenem Aufwand alle Gegebenheiten zu ermitteln und zu dokumentieren, die im Zusammenhang mit den Zielen der finanzwirksamen Maßnahme die Höhe der derzeitigen Einnahmen und Ausgaben direkt oder indirekt beeinflussen (z. B. Personal, Material, Infrastruktur, Betrieb, Arbeitsabläufe).

Der gegenwärtige Ist-Zustand muss genau, verständlich und vollständig erfasst werden. Dies muss in der Planungsphase erfolgen. Die sorgfältige Analyse des vor der Umsetzung einer finanzwirksamen Maßnahme bestehenden Ist-Zustandes ist Basis sowohl für die Ableitung der konkreten Ziele und für das Herausarbeiten von Lösungsmöglichkeiten, als auch für die spätere begleitende und/oder abschließende Erfolgskontrolle. Nur wenn der gegenwärtige Ist-Zustand in Bezug auf das Ziel und die relevanten Gegebenheiten ermittelt und dokumentiert worden ist, kann später beispielsweise die Ursächlichkeit der finanzwirksamen Maßnahme für Veränderungen festgestellt werden. Dabei ist das Vorgehen, das zur Analyse des gegenwärtigen Ist-Zustandes verwendet wird, im Idealfall dasselbe, das bei der späteren Erfolgskontrolle anzuwenden ist.

Beispiele:

Der Erfolg einer Organisationsveränderung, die u. a. zu einer Verkürzung einer bestimmten Bearbeitungszeit führen soll, kann nur dann bewertet werden, wenn für Vergleichszwecke auch dokumentiert wird, wie lang die Bearbeitungszeit vor der Organisationsveränderung ist.

Darüber hinaus können jedoch auch die dokumentierten Gegebenheiten, die die finanzwirksame Maßnahme betreffen, bei der späteren Beurteilung der Wirkungen im Rahmen von Erfolgskontrollen von Bedeutung sein. Zielt die Organisationveränderung primär auf die Herstellung eines geringeren Personalbedarfs und soll dies u. a. mittels einer Verkürzung der Bearbeitungszeit pro Antrag erreicht werden, müssen sowohl die Bearbeitungszeiten pro Antrag als auch die bisherigen Antragszahlen vor der Umsetzung der finanzwirksamen Maßnahme ermittelt werden. Es könnten nämlich z. B. steigende Antragszahlen (gegenüber dem ursprünglichen Ist-Zustand) dazu führen, dass trotz der Erreichung des Ziels der Verkürzung der Bearbeitungszeit pro Antrag das übergeordnete Ziel der Verringerung des Personalbedarfs nicht erreicht wird.

Die Darstellung der Ausgangslage ist – aus Gründen der Angemessenheit und Nachvollziehbarkeit – nicht mit unnötigen Details oder Erläuterungen zu überfrachten.

C. II. Ziele, mögliche Zielkonflikte und Konkretisierung von Zielen

Ziele:

Die Ziele (angestrebter Soll-Zustand) bilden die Grundlage jeder Wirtschaftlichkeitsuntersuchung. Eine lösungsneutrale Durchführung einer Wirtschaftlichkeitsuntersuchung ist nur möglich, wenn hinreichend konkrete Ziele den Ausgangspunkt der Untersuchungen bilden und nicht eine bereits ins Auge gefasste Lösungsmöglichkeit.

Beispiel:

Ziel ist die Unterbringung/Arbeits- bzw. Einsatzfähigkeit neuen Personals, nicht aber der Bau eines neuen Verwaltungsgebäudes.

Die Formulierung hinreichend konkreter Ziele und die Festlegungen zum methodischen Vorgehen bei der Überprüfung der Zielerreichungs-, Wirkungs- und Wirtschaftlichkeitskontrolle bereits in der Planungsphase finanzwirksamer Maßnahmen sind Voraussetzungen für die Erfolgskontrollen (siehe hierzu Abschnitt D.). Bei der Zielformulierung können auch die aus Erfolgskontrollen vergleichbarer finanzwirksamer Maßnahmen gewonnenen Erkenntnisse mitberücksichtigt werden. Die Ziele müssen unter Beachtung des § 6 BHO aus den Aufgaben des Bundes nachvollziehbar und schlüssig hergeleitet und begründet werden. Der damit verbundene Aufwand sollte im Verhältnis zur finanzwirksamen Maßnahme angemessen sein.

Zusammenhang zwischen Ausgangslage, Zielen und Wirkungen:

Das Ziel einer finanzwirksamen Maßnahme beschreibt einen zukünftigen Zustand, der durch bewusstes Handeln erreicht werden soll. Die Wirkung9 beschreibt dagegen eine auf die finanzwirksame Maßnahme zurückzuführende Veränderung der Ausgangslage (beabsichtigte und unbeabsichtigte).

Der Zusammenhang zwischen den eingesetzten Ressourcen und den auf den unterschiedlichen Ebenen angestrebten Zielen wird in der nachstehenden Abbildung dargestellt. Bereits in der Planungsphase ist es zwingend notwendig, plausible Annahmen zu den unterstellten Ursache-Wirkungs-Zusammenhängen (Wirkmodell) zu treffen und der Wirtschaftlichkeitsuntersuchung zu Grunde zu legen.10

Zu Beginn steht die Ausgangslage, welche mittels des Einsatzes von Ressourcen (Input) und damit verbunden der Umsetzung einer finanzwirksamen Maßnahme verändert werden soll. Von dem unmittelbaren Resultat der finanzwirksamen Maßnahme (Output) sollen bestimmte Veränderungen bei einer Bezugsgruppe oder einem Bezugssystem (Outcome) ausgehen. Diese können wiederum einen Beitrag zum Erreichen übergeordneter, häufig gesamtwirtschaftlicher Ziele leisten (Impact).

Wenn zu erwarten ist, dass von der finanzwirksamen Maßnahme neben den beabsichtigten auch unbeabsichtigten Veränderungen der Ausgangslage ausgehen, sind diese darzulegen. Die unbeabsichtigten Veränderungen sind nicht Teil des aus Output, Outcome und Impact bestehenden „Zielsystems“ der finanzwirksamen Maßnahme. Im Rahmen der Erfolgskontrolle sind sie damit nicht Gegenstand der Zielerreichungskontrolle. Sie sind jedoch in der Wirkungskontrolle zu ermitteln und damit auch bei der Wirtschaftlichkeitskontrolle zu berücksichtigen.

Grundsätzlich sind Ziele für eine finanzwirksame Maßnahme auf der Ebene des Outcome festzulegen. Diese können zusätzlich um Ziele sowohl auf der Ebene des Output als auch auf der Ebene des Impact ergänzt werden. Bei gesamtwirtschaftlichen finanzwirksamen Maßnahmen ist die Ergänzung um Impact-Ziele regelmäßig geboten. Die Outcome-Ziele sind regelmäßig aus übergeordneten Impact-Zielen abzuleiten. Die Impact-Ziele sind häufig in politischen Strategien oder im Bundeshaushalt festgelegt und aus den Aufgaben des Bundes abgeleitet. Output-Ziele können erst nach Ermittlung der wirtschaftlichsten Lösungsmöglichkeit festgelegt werden.

In einem weiteren Schritt sind die festgelegten Ziele auf den verschiedenen Ebenen zu konkretisieren. Nur so sind sie als Grundlage für die Wirtschaftlichkeitsuntersuchung in der Planungsphase geeignet und in den Erfolgskontrollen überprüfbar. Ziele gelten als hinreichend konkret, wenn sie die SMART-Kriterien erfüllen (dazu unten).

Bei der Abwägung, ob unter dem Gesichtspunkt der Angemessenheit überprüfbare Impact-Ziele für die finanzwirksame Maßnahme festzulegen sind, sollte Folgendes beachtet werden:

- -

- Bei gesamtwirtschaftlichen finanzwirksamen Maßnahmen ist die Ergänzung um Impact-Ziele regelmäßig geboten. Dies bedeutet aber nicht, dass bei einzelwirtschaftlichen finanzwirksamen Maßnahmen generell hierauf verzichtet werden könnte.

- -

- Auf die Festlegung eines überprüfbaren Impact-Ziels ist zu verzichten, wenn zwischen dem Outcome- und dem Impact-Ziel auch unter Zuhilfenahme wissenschaftlicher Erkenntnisse oder Methoden kein kausaler Zusammenhang mit vertretbarem Aufwand hergestellt werden kann.

Sollte nach dieser Abwägung ein überprüfbares Impact-Ziel nicht zu setzen sein, kann es zur besseren Einordnung der finanzwirksamen Maßnahme dennoch sinnvoll sein, die Impact-Ziele wenigstens zu benennen.

Beispiele:

- a)

- Bei der Analyse von Kriminalitätsstatistiken wird festgestellt, dass eine hohe Anzahl an Diebstahlsdelikten in Bahnhöfen begangen wird. Die Prävention von Straftaten wird als Outcome-Ziel entsprechend der SMART-Kriterien festgelegt (dazu unten). Im Rahmen der lösungsneutral durchgeführten Wirtschaftlichkeitsuntersuchung wird die Durchführung von mehr Streifgängen der Bundespolizei als wirtschaftlichste Lösungsmöglichkeit identifiziert. Hinsichtlich der tatsächlich durchzuführenden Streifgänge können nach den SMART-Kriterien bestimmte Output-Ziele festgelegt werden. Die finanzwirksame Maßnahme trägt zu dem Impact-Ziel „verbesserte Sicherheit“ bei. Da der Aufwand für eine spätere Erfolgskontrolle der Streifgänge in Bezug auf dieses Impact-Ziel nicht angemessen wäre, wird jedoch auf die Festlegung eines überprüfbaren Impact-Ziels hierzu verzichtet.

- b)

- Eine von der Bundeswehr durchgeführte Analyse zu Einsätzen im Ausland ergab, dass ein höherer Bedarf an Transportleistungen (Personal und Material) in das Ausland entstehen wird und hierfür nicht genügend Transportkapazitäten zur Verfügung stehen. Die Steigerung der Transportkapazitäten wird unter Beachtung der SMART-Kriterien (dazu unten) als Outcome-Ziel festgelegt. Eine lösungsneutral durchgeführte Wirtschaftlichkeitsuntersuchung ergibt, dass der Kauf eines weiteren Transportluftfahrzeugs die wirtschaftlichste Lösungsmöglichkeit darstellt. Das Impact-Ziel der finanzwirksamen Maßnahme ist die Sicherstellung der Bündnis- und Landesverteidigung. Auf die Festlegung eines überprüfbaren Impact-Ziels kann vorliegend aber verzichtet werden, da der Aufwand für eine spätere Erfolgskontrolle in Bezug hierauf nicht angemessen wäre. Auf die Festlegung eines Output-Ziels kann verzichtet werden, weil allein das Vorhandensein eines Transportluftfahrzeugs als denkbares Output-Ziel in Frage käme.

- c)

- Aufgrund zusätzlich hinzugekommener Aufgaben bekommt eine Behörde zusätzliches Personal zur Verfügung gestellt, dessen Arbeitsfähigkeit sichergestellt werden muss. Entsprechend der SMART-Kriterien (dazu unten) wird als ein Outcome-Ziel festgelegt, dass die vorgegebene Personenzahl u. a. sachgemäß untergebracht werden muss. Die lösungsneutral durchgeführte Wirtschaftlichkeitsuntersuchung ergibt, dass die Anmietung eines Gebäudes die wirtschaftlichste Lösungsmöglichkeit darstellt. Auf die Festlegung von Output-Zielen oder Impact-Zielen wird verzichtet, weil allein die vollzogene Anmietung eines Gebäudes als denkbares Output-Ziel in Frage käme. Die finanzwirksame Maßnahme trägt zu dem Impact-Ziel „Funktionierende Verwaltung“ bei. Da der Aufwand für eine spätere Erfolgskontrolle der Anmietung des Gebäudes in Bezug auf dieses Impact-Ziel nicht angemessen wäre, wird jedoch auf die Festlegung eines überprüfbaren Impact-Ziels hierzu verzichtet.

- d)

- Aufgrund einer Analyse der Arbeitsmarktlage wird die weitere Erschließung von Fachkräftepotenzialen als Impact-Ziel entsprechend der SMART-Kriterien (dazu unten) beschlossen. Gleichzeitig wird auf der Ebene der Impact-Ziele eine weitere Integration von Geflüchteten in Deutschland angestrebt. Als Outcome-Ziel wird die Erwerbsförderung von zugewanderten Müttern mittels der SMART-Kriterien festgelegt. Eine lösungsneutral durchgeführte Wirtschaftlichkeitsuntersuchung ergibt, dass die Förderung von Kontaktstellen, welche zugewanderte Mütter mit Arbeitgeberinnern und Arbeitgebern vernetzen und vermitteln, die wirtschaftlichste Lösungsmöglichkeit darstellt. Entsprechend der SMART-Kriterien werden Output-Ziele hinsichtlich der Förderung von Kontaktstellen formuliert.

Zielkonflikte:

Häufig verfolgt der Bund mit einer finanzwirksamen Maßnahme nicht nur ein Ziel, sondern mehrere. Die Ziele können dabei konkurrieren. Bei konkurrierenden Zielen erreicht der Bund das eine Ziel oder kommt ihm näher, gleichzeitig verfehlt oder entfernt er sich von einem anderen Ziel.

Beispiel:

Eine Behörde möchte die Stellen von Beschäftigten mit einer bestimmten Aufgabe in einer Organisationseinheit zusammenführen. Dadurch soll ein Effizienzgewinn erreicht werden; in diesem Aufgabenbereich soll eine Stelleneinsparung von 10% (gerechnet in Vollzeitäquivalenten) realisiert werden. Gleichzeitig soll die Mitarbeiterzufriedenheit in diesem Bereich nicht wesentlich absinken.

Aufgabe einer Wirtschaftlichkeitsuntersuchung ist es, diejenige Lösungsmöglichkeit zu ermitteln, welche bei Berücksichtigung aller mit der jeweiligen finanzwirksamen Maßnahme verfolgten Ziele die wirtschaftlichste ist. Um dies zu erreichen, muss die Wirtschaftlichkeitsuntersuchung die erwarteten Wirkungen (beabsichtigte und unbeabsichtigte) der Lösungsmöglichkeiten auf die unterschiedlichen bzw. konkurrierenden Ziele bewerten.

Ein einzelnes Ziel wird im Ergebnis grundsätzlich nur in dem Umfang erreichbar sein, wie dies bei Abwägung mit den durch die finanzwirksame Maßnahme verfolgten übrigen Zielen möglich ist. Werden Ziele, die sich unmittelbar aus der Analyse des Handlungsbedarfs (§ 6 BHO) ableiten lassen, mit einzelnen Lösungsmöglichkeiten voraussichtlich gar nicht erreicht, sind diese auszuschließen.

Beispiel:

Im obigen Beispiel besteht eine Lösungsmöglichkeit darin, dass die betroffenen Beschäftigten generell an ihren bisherigen Arbeitsplätzen bleiben und nur formell der neuen Organisationseinheit zugeordnet werden. Bei dieser Lösungsmöglichkeit könnten keine Effizienzvorteile erreicht werden. Die Mitarbeiterzufriedenheit bleibt bei dieser Lösungsmöglichkeit nahezu unverändert. Da bei dieser Lösungsmöglichkeit keine Stelleneinsparungen realisiert werden, kann sie ausgeschlossen werden.

Wenn zwar das Ziel als solches, aber nicht der angestrebte Zielwert erreicht werden kann, ist vor Ausschluss der Lösungsmöglichkeit nachvollziehbar zu begründen, warum nicht auch ein „Weniger“ ausreicht.

Beispiel:

Bei der obigen Behörde sind die mit der Aufgabe betrauten Beschäftigten auf verschiedene Standorte verteilt, wobei zwei Standorte mit nur wenigen Beschäftigten weit von den anderen Standorten entfernt liegen. Bei einer der von der Behörde untersuchten Lösungsmöglichkeit sollen die Beschäftigten dieser beiden Standorte nicht mit den übrigen Beschäftigten an einem zentralen Standort gebündelt werden. Im Ergebnis können mit dieser Lösungsmöglichkeit nur 9,5 % der Stellen eingespart werden. Die Mitarbeiterzufriedenheit sinkt dabei nur leicht.

Wenn die Behörde auch diese Lösungsmöglichkeit ausschließen wollte, müsste sie nachvollziehbar begründen, weshalb am Zielwert festgehalten wird. Zugleich wäre zu prüfen, ob aufgrund der nur geringfügigen Unterschreitung des Einsparzieles nicht der Zielwert anzupassen ist.

Grundsätzlich steigt die Komplexität der Wirtschaftlichkeitsuntersuchung mit der Anzahl der Ziele. Je mehr Ziele desto mehr erwartete Wirkungen (beabsichtige und unbeabsichtigte) sind in der Wirtschaftlichkeitsuntersuchung systematisch zu bewerten.

Beispiel:

Neben den bereits dargelegten Zielen „Stelleneinsparungen“ und „Mitarbeiterzufriedenheit“ wird zusätzlich das Ziel verfolgt, die „Sichtbarkeit dieser Aufgabe“ zu erhöhen. Daher soll nun auch untersucht werden, ob hierfür eine neue Abteilung oder eine neue Behörde vorteilhaft ist.

Insbesondere bei gesamtwirtschaftlichen Zielen, die regelmäßig eine gesamtwirtschaftliche Wirtschaftlichkeitsuntersuchung (siehe Abschnitt C. IV. 2.) erfordern, ist die (monetäre) Bewertung der erwarteten Wirkungen (beabsichtigte und unbeabsichtigte) mit nicht zu unterschätzenden Schwierigkeiten verbunden. Dies sollte bedacht werden, wenn die Ziele einer finanzwirksamen Maßnahme formuliert werden.

Beispiel:

An einer Bundesstraße soll eine Kreuzung umgebaut werden. Hierbei sind verschiedene Lösungsmöglichkeiten denkbar (Installation einer Ampelanlage oder der Bau eines Kreisverkehrs). Die unterschiedlichen Lösungsmöglichkeiten haben nicht nur finanzielle Auswirkungen auf die Bau- und Erhaltungskosten. Sie unterscheiden sich auch im Hinblick auf die verfolgten Ziele Verkehrssicherheit, Reisezeiten, Geräuschbelastung sowie die Abgasbelastungen. Aufbauend auf der Methode des Bundesverkehrswegeplans werden die diesbezüglich erwarteten Wirkungen (beabsichtigte und unbeabsichtigte), wie beispielsweise die Entwicklung der erwarteten Unfälle und die dadurch verursachten Schäden für jede Lösungsmöglichkeit mengenmäßig bestimmt und monetär bewertet.

Konkretisierung von Zielen:

Nur wenn die Ziele spezifisch, messbar, akzeptiert, ambitioniert, realistisch und terminiert sind (SMART – siehe weiter unten), kann hierauf aufbauend im Rahmen der Wirtschaftlichkeitsuntersuchung in der Planungsphase geprüft werden, mit welcher relevanten (geeigneten) Lösungsmöglichkeit die Ziele am besten erreicht werden können und welche Lösungsmöglichkeit die wirtschaftlichste darstellt.

Vage, zu allgemeine und unkonkret formulierte Ziele, wie beispielsweise „Optimierung der Prozesse“ sind nicht hilfreich und lassen zu viele Spielräume. Es muss klar sein, was bis wann konkret verbessert und woran die Zielerreichung später gemessen werden soll. Konkrete Ziele für einen „optimierten Prozess“ können beispielsweise geringere Bearbeitungszeiten (und damit ggf. ein geringerer Personalbedarf) und/oder geringere Durchlaufzeiten (Antragsteller erhalten Entscheidung der Verwaltung schneller) und/oder weniger Aufwand für Antragssteller sein.

Zur Systematisierung der Anforderungen an eine Konkretisierung von Zielen – um sie überprüfbar zu machen – sind verschiedene Konzepte entwickelt worden. Das gängigste ist das sogenannte SMART-Konzept. Dieses existiert in verschiedenen Versionen und ist in der Literatur nicht eindeutig definiert. Deshalb können für einzelne Buchstaben des Akronyms auch mehrere, ggf. in einem Spannungsverhältnis stehende Adjektive verwendet werden.

Nach dieser Arbeitsanleitung bedeutet SMART:

S | spezifisch | konkret auf die finanzwirksame Maßnahme bezogen, klar, verständlich, eindeutig |

M | messbar | objektiv erkennbar, beobachtbar, messbar, zählbar oder überprüfbar |

A | akzeptiert ambitioniert | von allen Beteiligten akzeptiert, herausfordernd, aber nicht überfordernd |

R | realistisch | erreichbar, umsetzbar |

T | terminiert | konkreter Zeitpunkt oder Zeitraum der Zielerreichung |

Soweit die Zielerreichung nicht direkt beobachtbar oder messbar ist, sind zu den Zielen Indikatoren festzulegen. Unter einem Indikator versteht man ein empirisch erfassbares Merkmal, das ein definiertes, nicht direkt beobachtbares Ziel überprüfbar macht.11

Beispiel:

Eine Behörde möchte im Rahmen einer organisatorischen Maßnahme interne Prozesse verbessern und definiert das Ziel, die Zufriedenheit der Beschäftigten mit dem Service-Telefon zu verbessern. „Zufriedenheit“ kann als solche (unmittelbar) nicht gemessen werden. Die Behörde greift daher auf Indikatoren zurück, die aus ihrer Sicht Rückschlüsse auf eine (vermutlich) gesteigerte Zufriedenheit zulassen.

Im Vorfeld befragt die Behörde ihre Beschäftigten, wovon ihre Zufriedenheit in Bezug auf das Service-Telefon abhängt. Hierauf basierend erhebt sie wie viele Anrufende und wie lange diese bisher in der Warteschlange auf ein Gespräch warten mussten, ob die gestellten Fragen sofort beantwortet wurden und die Anzahl von Beschwerden, die am Telefon oder auf anderem Wege zum Ausdruck gebracht wurden. Nach der Umstellung der bisherigen Organisation des Service-Telefons will sie sodann aktuelle Werte zu den genannten Aspekten (Indikatoren) ermitteln. Einen Rückgang der Wartenden in der Warteschlange sowie der Wartezeit, den Prozentsatz sofort beantworteter Fragen, aber auch einen Rückgang der Beschwerden bewertet sie als Indiz für die Verbesserung der Zufriedenheit.

Indikatoren sollen Aussagen über die Zielerreichung einer finanzwirksamen Maßnahme zulassen, wobei sich die Aussagekraft des Indikators im Laufe der Zeit nicht zu sehr verändern sollte. Bei der Festlegung von geeigneten Indikatoren ist auf deren Validität und Verlässlichkeit zu achten. Der Indikator soll zuverlässige Aussagen über das ermöglichen, was er abbilden soll. Diese Aussagen müssen auch im Wiederholungsfall reproduzierbar sein. Darüber hinaus muss der gewählte Indikator mit vertretbarem Aufwand möglichst präzise bestimmt werden können und sozial akzeptiert sein, damit die Ergebnisse als Entscheidungsgrundlage anerkannt werden.12

Bei der Indikatorenauswahl kann sich (insbesondere bei Impact-Zielen) die Nutzung etablierter bzw. standardisierter Indikatoren anbieten. Die Analyse bzgl. standardisierter Indikatoren kann schon bei der Formulierung der Ziele helfen und sollte bei der Analyse der Ausgangslage regelmäßig mitbedacht werden. Standardisierte Indikatoren sind bereits bestehende Indikatoren, zu denen eventuell bereits Daten erhoben wurden und die die Beurteilung des Ist-Zustandes vereinfachen. Durch die breite Verwendung von Standardindikatoren wird eine Vergleichbarkeit der Ergebnisse unterschiedlicher finanzwirksamer Maßnahmen gefördert.

Beispiele für etablierte bzw. Standardindikatoren sind

- -

- die Indikatoren der Deutschen Nachhaltigkeitsstrategie13,

- -

- die Indikatoren aus dem Frascati-Handbuch der OECD (2015) zu Forschung und Entwicklung14,

- -

- die EU-Indikatoren für Technologiereifegrade15, sowie

- -

- die ESF-Indikatoren der EU (2021-2027)16.

Des Weiteren kann sich zur Bildung von Indikatoren der Bezug auf Klassifikationen (z. B. Branchenklassifikationen des Statistischen Bundesamtes) oder Kennziffern (z. B. Gemeindekennziffer, Wirtschafts-Identifikationsnummer) anbieten.

Allgemein gilt, dass die zur Beurteilung der finanzwirksamen Maßnahme gewählten Indikatoren – ob selbst erstellt oder etabliert bzw. standardisiert – hinreichend umfassend sein sollten, um als ausreichende Grundlage für die Wirtschaftlichkeitsuntersuchung in der Planungsphase und die spätere Erfolgskontrolle zur Verfügung zu stehen. Wenigen aussagekräftigen Indikatoren ist der Vorzug vor einer langen Liste diffuser Indikatoren zu geben. Darüber hinaus sind auch bei der Auswahl von Indikatoren Wirtschaftlichkeitsüberlegungen anzustellen. Die Datenerhebung und die weitere Berechnung der Indikatoren selbst muss effizient sein, also ein angemessenes Mitteleinsatz-Ergebnis-Verhältnis aufweisen.

Beispiele:

- a)

- Mit einem Förderprogramm zum Klimaschutz (Impact-Ziel, u. a. Beitrag zur Minderung von Treibhausgasemissionen in Deutschland (SDG 13)) wird auf Ebene des Outcomes das Ziel verfolgt, dass Zuwendungsempfänger klimaschonendere Produkte bzw. Anlagen verwenden. Dazu werden Investitionen der Zuwendungsempfänger in klimafreundliche Produkte bzw. Anlagen gefördert. Um das Outcome-Ziel überprüfbar zu machen, wird als Indikator die Minderung der Treibhausgasemissionen (THG-Minderung) durch die Nutzung der klimafreundlichen Produkte bzw. Anlagen im Vergleich zu einem vorher definierten Referenzsystem (zeitlich, örtlich, technisch) festgelegt. Der Beitrag zum Impact-Ziel Klimaschutz lässt sich wiederum überprüfbar machen, indem diesem die über alle Förderfälle aggregierten THG-Emissionen bzw. deren Minderung pro Jahr zu Grunde gelegt werden.17

- b)

- Ein Förderprogramm zielt auf Wirtschaftsförderung in bestimmten Branchen und Regionen ab und soll damit auf Ebene des Impact zu menschenwürdiger Arbeit und Wirtschaftswachstum (Impact-Ziele, u. a. SDG 818) beitragen. Auf Outcome-Ebene wird die Sicherstellung bzw. der Erhalt von Arbeitsplätzen bei den geförderten Unternehmen als Ziel festgelegt. Um dieses Ziel überprüfbar zu machen, kann die Anzahl der Arbeitsplätze (Vollzeitäquivalente) in den geförderten Unternehmen zu Beginn des geförderten Projektes, im Verlauf, am Ende des Betrachtungszeitraums und ggf. zu einem Zeitraum nach Ende des Projektes als Indikator herangezogen werden. Auf Ebene der Impact-Ziele könnte die Erwerbstätigenquote (ggf. differenziert nach weiteren Merkmalen wie zum Beispiel Geschlecht, Alter, Branche, Qualifikation) als Indikator festgelegt werden.

C. III. Relevante (geeignete) Lösungsmöglichkeiten

C. III. 1. Ermittlung der relevanten (geeigneten) Lösungsmöglichkeiten

Um eine wirtschaftliche Lösung zu erzielen, ist es von zentraler Bedeutung, dass zunächst sämtliche zur Zielerreichung grundsätzlich möglichen Lösungsmöglichkeiten ermittelt werden. Dabei sind alle denkbaren Möglichkeiten in Betracht zu ziehen.

Insbesondere bei Daueraufgaben ist auch die gesamte Art und Weise der derzeitigen Aufgabenerledigung kritisch zu hinterfragen.

Anschließend sind diejenigen Lösungsmöglichkeiten als ungeeignet auszusondern, die die Erreichung der Ziele, die aus der Analyse des Handlungsbedarfs abgeleitet wurden

- -

- nicht gewährleisten,

- -

- rechtlich unzulässig oder

- -

- nicht realisierbar sind.

Vorabfestlegungen jährlicher Ausgabenobergrenzen oder fehlende Haushaltsmittel sind kein Aussonderungsgrund.

Die Aussonderung von Lösungsmöglichkeiten ist entsprechend der vorstehenden Ausführungen zu begründen und zu dokumentieren.

C. III. 2. Darstellung der relevanten (geeigneten) Lösungsmöglichkeiten

Die verbleibenden Lösungsmöglichkeiten sind ausführlich darzustellen.

Dabei sind alle entscheidungserheblichen Gesichtspunkte aufzuführen, z. B. auch möglicherweise entstehende Abhängigkeiten von industriellen Partnern. Die voraussichtlichen Einnahmen und Ausgaben dieser Lösungsmöglichkeiten sind vollständig zu ermitteln. Ausgangspunkt einer solchen Ermittlung ist im Regelfall die Ausgangslage. Auf dieser Grundlage ist sodann zu klären, wovon die zukünftigen Einnahmen und Ausgaben der Lösungsmöglichkeiten abhängen.

In geeigneten Fällen ist privaten Anbietern die Möglichkeit zu geben, darzulegen, ob und inwieweit sie staatliche Aufgaben oder öffentlichen Zwecken dienende wirtschaftliche Tätigkeiten nicht ebenso gut oder besser erbringen können (Interessenbekundungsverfahren gem. § 7 Abs. 2 Satz 3 BHO).19

Zu den zu betrachtenden Ausgaben gehören auch die Ausgaben für vorhandene Ressourcen, die auf der Basis der einzelnen Lösungsmöglichkeiten nicht mehr benötigt werden und die nicht sofort oder nur sukzessive abgebaut werden können (sog. „Remanenzausgaben“). Diese sind in der Wirtschaftlichkeitsuntersuchung zu berücksichtigen, solange sie anfallen (z. B. Ausgaben für vorhandenes Personal, Infrastruktur oder Sonstiges). Sie fallen nicht mehr an, wenn die nicht mehr benötigten Ressourcen haushaltswirksam abgebaut oder für eine andere finanzwirksame Maßnahme benötigt werden, für die andernfalls Neueinstellungen oder Neubeschaffungen vorgenommen werden müssten20.

Alle Wirtschaftlichkeitsuntersuchungen enthalten in der Planungsphase zwingend Annahmen. Alle Annahmen sind als solche ausdrücklich zu nennen. Es ist zu erläutern, warum die getroffenen Annahmen in der gewählten Ausprägung sachgerecht sind. Es sind für alle Lösungsmöglichkeiten einheitliche und vergleichbare Annahmen zu wählen. Ggf. ist darzustellen, warum eine Annahme in einer Lösungsmöglichkeit nicht oder nur in abgewandelter Form zugrunde gelegt werden kann.

C. IV. Wirtschaftlichkeitsberechnung

Zur Verfügung stehen grundsätzlich einzelwirtschaftliche und gesamtwirtschaftlich orientierte Methoden.

C. IV. 1. Einzelwirtschaftliche Methoden

In dieser Arbeitsanleitung wird auf die Kapitalwertmethode (ggf. in Verbindung mit einer Nutzwertanalyse) als die im Regelfall zweckmäßigste Methode näher eingegangen. Dies schließt die Verwendung von anderen Methoden nicht generell aus.

Bei einzelwirtschaftlichen Verfahren sind in der Wirtschaftlichkeitsberechnung die finanziellen Auswirkungen der relevanten (geeigneten) Lösungsmöglichkeiten auf den Bund darzustellen und zu bewerten. Das gilt gleichermaßen für Auswirkungen, die nicht in Geld ausgedrückt werden können.

In den meisten Fällen wird es bei der Durchführung der Wirtschaftlichkeitsberechnung ausreichend sein, wenn sich die Untersuchung auf die finanziellen Auswirkungen für einzelne Organisationseinheiten (z. B. ein Ressort) beschränkt. Ist jedoch erkennbar, dass diese Beschränkung im Hinblick auf den Bundeshaushalt finanzielle Auswirkungen unberücksichtigt lässt und somit ggf. zu insgesamt unwirtschaftlichen finanzwirksamen Maßnahmen führt, ist die Berücksichtigung aller finanzieller Auswirkungen sicherzustellen. Die Ermittlung der finanziellen Auswirkungen, die bei anderen Organisationseinheiten (z. B. Ressorts) eintreten könnten, sollte im Einvernehmen zwischen den Betroffenen erfolgen.

C. IV. 1. a) Kapitalwertmethode als monetäre Berechnungsmethode

Die Kapitalwertmethode ist immer dann anzuwenden, wenn

- -

- die Einnahmen und Ausgaben zu mehreren unterschiedlichen Zeitpunkten erfolgen,

- -

- die Zahlungsströme bei den betrachteten Lösungsmöglichkeiten unterschiedlich hoch und

- -

- mehrjährige Betrachtungen vorzunehmen sind.

In der Regel wird bei unterjährigen finanzwirksamen Maßnahmen ohne Bezug zum Kapitalmarkt mit geringem finanziellem Volumen eine Diskontierung der verschiedenen Zahlungen nicht entscheidungsrelevant sein. In diesen Fällen ist ein reiner Einnahmen- und Ausgabenvergleich ausreichend.

Bei der Kapitalwertmethode werden alle künftigen Ein- und Auszahlungen auf den gleichen Zeitpunkt (i. d. R. der Bezugszeitpunkt im aktuellen Jahr) hin abgezinst und damit als Kapitalwert vergleichbar gemacht. Dabei sollte als Bezugszeitpunkt der Entscheidungszeitpunkt gewählt werden.

Für die Berechnung des Kapitalwertes sind alle voraussichtlichen Ein- und Auszahlungen im gesamten Betrachtungszeitraum der Wirtschaftlichkeitsuntersuchung zu ermitteln. Annahmen zu Preisentwicklungen, die zum Beispiel über die Ableitung von Indizes des Statistischen Bundesamts ermittelt werden, sind in der Wirtschaftlichkeitsuntersuchung explizit auszuweisen (zu der Behandlung von Restwerten siehe unten).

Die Einzahlungen sollten positiv und die Auszahlungen negativ dargestellt werden.

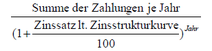

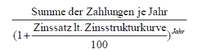

Der Abzinsungsfaktor (vgl. Abschnitt F., Tabelle 1.1) ergibt sich aus der Formel:

mit | p | = | Kalkulationszinssatz |

n | = | Anzahl der Jahre zwischen Bezugszeitpunkt und Zahlung | |

Barwert | = | Zeitwert x Abzinsungsfaktor |

Zahlungen, die vor dem Bezugszeitpunkt fällig sind, müssen entsprechend aufgezinst werden (vgl. Abschnitt F., Tabelle 1.2)21. Bereits getätigte Zahlungen, die nicht entscheidungsrelevant sind, werden nicht einbezogen.

Sofern die laufenden Zahlungen nicht zum Ende des Jahres fällig sind, kann dies durch Multiplikation des Barwertes mit einem Korrekturfaktor berücksichtigt werden (vgl. Abschnitt F., Tabelle 2.2).

Wenn es absehbar entscheidungsrelevant ist, sollten die Abzinsungen genauer (z. B. monatsgenau oder noch präziser) vorgenommen werden.

- aa)

- Diskontierungszinssatz

Der für die jeweilige Fallgruppe anzuwendende nominale Kalkulationszinssatz für die Diskontierung wird vom BMF herausgegeben (siehe Abschnitt B. VII.).

- ab)

- Zahlungen

In der Wirtschaftlichkeitsuntersuchung in der Planungsphase sind die erwarteten künftigen Ein- und Auszahlungen (Erwartungswerte) zu den erwarteten Zahlungszeitpunkten abzubilden. Zwar muss hinsichtlich der erwarteten Zahlungen eine gewisse Planungssicherheit vorhanden sein, das heißt aber nicht, dass absolute Sicherheit in Bezug auf ihre Höhe und den Zahlungszeitpunkt bestehen muss.

Bei der Berechnung des Kapitalwertes sind Risiken zu berücksichtigen. Als Risiko wird in der Bundesverwaltung im Zusammenhang mit Wirtschaftlichkeitsuntersuchungen regelmäßig ein unsicheres Ereignis bezeichnet, zu dessen Abgeltung Auf- oder Abschläge auf die Zahlungen vorgenommen werden, mit dem Ziel, sich dadurch dem Erwartungswert bestmöglich zu nähern (siehe Abschnitt C. V.).22

- ac)

- Restwert

Mitunter unterscheiden sich die Lösungsmöglichkeiten im Einsatz langlebiger Wirtschaftsgüter. In diesen Fällen ist die Vergleichbarkeit der Ergebnisse bei einem einheitlichen Betrachtungszeitraum zu gewährleisten. Dies geschieht bei der Kapitalwertmethode über die Berücksichtigung von Restwerten (am Ende des Betrachtungszeitraums).

Sollen die betrachteten Wirtschaftsgüter am Ende des Betrachtungszeitraums verkauft werden und ist voraussichtlich hierfür ein Markt vorhanden, so ist der erwartete Marktwert (am Ende des Betrachtungszeitraums) als Restwert anzusetzen. Sollen die betrachteten Wirtschaftsgüter über den Betrachtungszeitraum hinaus von der Verwaltung genutzt werden, kann ein fiktiver Restwert beispielsweise auf der Basis des erwarteten Marktwertes (am Ende des Betrachtungszeitraums) oder bei nicht verkäuflichen Gütern auf der Basis des Nutzens (z. B. vermiedene Investition), den die Verwaltung aus den verwendeten Wirtschaftsgütern ziehen kann, für den Zeitraum, der über den Betrachtungszeitraum hinaus reicht, bestimmt und berücksichtigt werden.

- ad)

- Die Berechnung des Kapitalwertes im Einzelnen

- (1)

- Erfassung der einmaligen Ein- und AuszahlungenEinmalige Ausgaben sind mit dem vollen Betrag im Jahr der Auszahlung anzusetzen. Einzahlungen, z. B. aus dem Verkauf von Gegenständen, sind entsprechend einzutragen. Für jede der Ein- und Auszahlungen ist der Barwert mittels des Abzinsungsfaktors zu ermitteln. Dieser kann aus Tabelle 1.1 (Abschnitt F.) entnommen oder anhand der oben genannten Formel berechnet werden.Beispiel:Eine Zahlung über 100 000 €, fällig in zwei Jahren, hat bei 7 % Kalkulationszinssatz einen Barwert von 87 000 € (100 000 € x Abzinsungsfaktor 0,87).

- (2)

- Erfassung der laufenden Ein- und AuszahlungenBei jährlich unterschiedlichen Beträgen sind die Jahresbeträge der Einzahlungen und Auszahlungen für jedes Jahr des betrachteten Zeitraumes mit dem für das Jahr geltenden Abzinsungsfaktor aus Tabelle 1.1 (Abschnitt F.) zu multiplizieren und ergeben jeweils wiederum den Barwert des betreffenden Jahres. Die Summe aller Barwerte der einzelnen Jahre ergibt den Barwert der betreffenden Position.Bei jährlich gleichbleibenden Beträgen vereinfacht sich die Berechnung durch Benutzung des (Renten-)Barwertfaktors (vgl. Abschnitt F., Tabelle 2.1), der die Zwischenberechnung der Barwerte pro Jahr überflüssig macht.Beispiel:Eine Gehaltszahlung von 70 000 € jährlich über zehn Jahre hat bei 4 % Abzinsung einen Barwert von 567 700 € (70 000 € x Barwertfaktor 8,11).

- (3)

- Ergebnisermittlung23Der Kapitalwert der finanzwirksamen Maßnahme ergibt sich als Summe der Barwerte aller Positionen. Ist der Kapitalwert positiv, so ist die finanzwirksame Maßnahme absolut wirtschaftlich. Absolute Wirtschaftlichkeit ist bei finanzwirksamen Maßnahmen der Bedarfsdeckung der Verwaltung in der Regel nicht erreichbar.Sind zwei oder mehrere Lösungsmöglichkeiten zu vergleichen, so ist diejenige mit dem höchsten Kapitalwert vorteilhafter (relative Wirtschaftlichkeit). Entscheidend ist die relative Wirtschaftlichkeit zwischen mehreren Lösungsmöglichkeiten.Werden nur Auszahlungen oder negative Kapitalwerte (Auszahlungen sind höher als Einzahlungen) betrachtet, so ist die Lösungsmöglichkeit mit dem betragsmäßig niedrigsten negativen Kapitalwert wirtschaftlicher (z. B. ist -10 > -100). Auch eine Lösungsmöglichkeit mit negativem Kapitalwert kann somit die wirtschaftlichste aller relevanten (geeigneten) Lösungsmöglichkeiten sein. Die relative Wirtschaftlichkeit der Lösungsmöglichkeit mit dem am wenigsten negativen Kapitalwert stellt den Regelfall in der Verwaltung dar.Beispiel:

Nr.

Ein-

/ Auszahlungen Jahr 024

Jahr 1

Jahr 2

1

Investitionsausgaben

-

100.000 2

laufende Personalausgaben 1

-

15.000 -

15.000 3

laufende Personalausgaben 2

-

5.000 -

4.000 4

laufende Sachausgaben 1

-

10.000 -

9.000 5

Einnahmen aus Verkäufen (Restwert)

1.000

Kapitalwertberechnung anhand der oben beschriebenen Vorgehensweise (Schritte (1) bis (3) bei p=4% aus BMF- Rundschreiben):Jahr 0

Barwert Zahlung Nr. 1 [vgl. Schritt (1)]

-

100.000 Barwert Zahlung Nr. 2 (laufende Personalausgaben 1) mittels Rentenbarwertfaktor [vgl. Schritt (2)]

-

28.292 [-

15.000 ● 1,8861] Barwerte aus Zahlungen Nr. 3 bis 5:Jahr 0

Jahr 1

Jahr 2

Summe Zahlungen Nr. 3 bis 5

0

-

15.000 -

12.000 Barwert je Jahr

0

-

14.423 [-

15.000 ● 0,9615] -

11.095 [-

12.000 ● 0,9246] Summe Barwerte Nr.3 bis 5

-

25.518 Kapitalwert

[vgl. Schritt (3)]

-

153.810 Beispiel:Ein komplexes Beispiel mithilfe eines Tabellenkalkulationsprogramms unter Anwendung der Zinssätze der Zinsstrukturkurve.Nr.

Ein-

/Auszahlungen Jahr 0

Jahr 1

Jahr 2

Jahr 3

Jahr 4

Jahr 5

Jahr 6

Jahr 7

1

Investitionsausgaben

-

100.000 2

laufende Personalausgaben 1

-

15.000 -

15.000 -

15.000 -

15.000 -

15.000 -

15.000 -

15.000 3

laufende Personalausgaben 2

-

5.000 -

4.000 -

4.000 -

5.000 -

4.000 -

3.000 -

5.000 4

laufende Sachaus-

gaben 1-

10.000 -

9.000 -

7.500 -

10.000 -

9.000 -

7.000 -

10.000 5

Einnahmen aus Verkäufen (Restwert)

Zinssatz lt. Zinsstrukturkurve

0,00

0,65

1,12

1,55

1,94

2,29

2,59

2,87

Formel zur Berechnung des Barwerts je Jahr

Barwert je Jahr

-

100.000 -

29.806 -

27.383 -

25.305 -

27.781 -

25.003 -

21.444 -

24.609 Nr.

Ein-

/Auszahlungen Jahr 8

Jahr 9

Jahr 10

Jahr 11

Jahr 12

Jahr 13

Jahr 14

Jahr 15

1

Investitionsausgaben

2

laufende Personalausgaben 1

-

15.000 -

15.000 -

15.000 -

15.000 -

15.000 -

15.000 -

15.000 -

15.000 3

laufende Personalausgaben 2

-

4.000 -

4.000 -

5.000 -

4.000 -

2.500 -

5.000 -

4.000 -

4.000 4

laufende Sachaus-

gaben 1-

9.000 -

4.000 -

10.000 -

9.000 -

10.000 -

10.000 -

9.000 -

9.000 5

Einnahmen aus Verkäufen (Restwert)

35.000

50.000

Zinssatz lt. Zinsstrukturkurve

3,11

3,31

3,49

3,65

3,78

3,89

3,98

4,05

Formel zur Berechnung des Barwerts je Jahr

Barwert je Jahr

-

21.916 -

17.157 -

21.288 -

18.875 -

17.618 -

18.267 4.053

12.128

Kapitalwert

-

380.272

C. IV. 1. b) Nutzwertanalyse als nicht monetäre Methode

Anstelle der ausschließlich rechnerischen Ermittlung werden bei nicht monetären Methoden Vergleiche auf Basis von Bewertungspunkten zur Beurteilung eingesetzt. Bevor diese Überlegungen weiterverfolgt werden, sollte geprüft werden, ob eine Monetarisierung vollständig möglich ist.