BMF-IIE3-25032021-H-30-06-1-SF-A003.htm

Anhang 3: Liegenschaftsnachweis

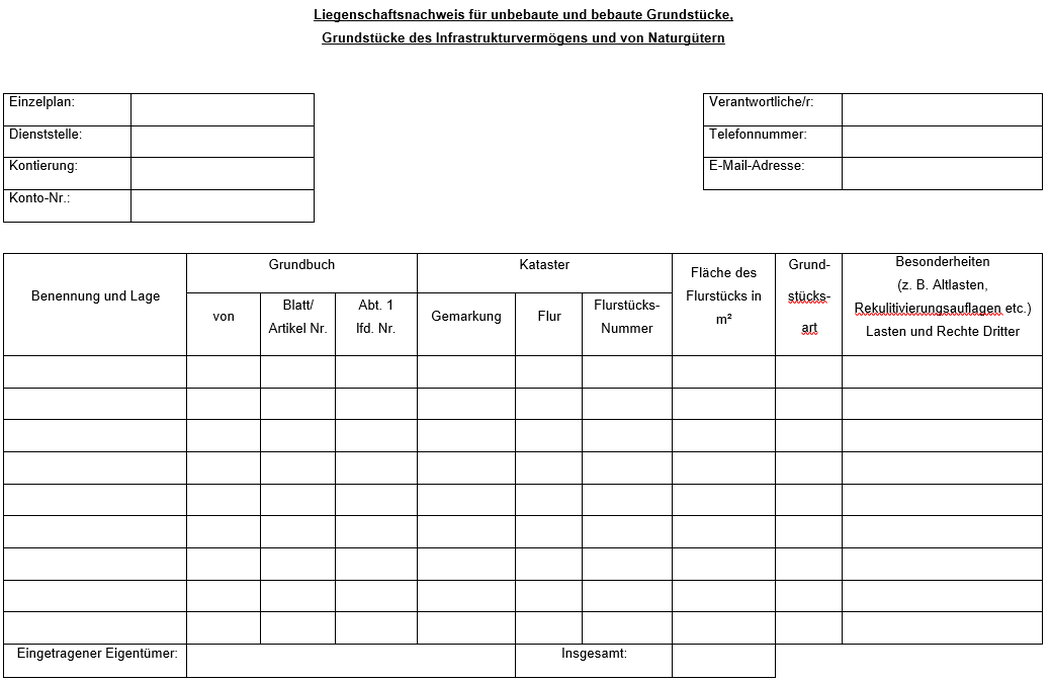

Ausfüllhinweise zum Muster VR-LN

Liegenschaftsnachweis für unbebaute und bebaute Grundstücke,

Grundstücke des Infrastrukturvermögens und von Naturgütern

Allgemeine Hinweise:

Jede Liegenschaft ist grundsätzlich einzeln nachzuweisen. Grundstücksgleiche Rechte stellen dingliche Rechte dar und sind wie Grundstücke zu behandeln (z. B. Erbbaurecht).

Wirtschaftliches Eigentum

Es sind ausschließlich Grundstücke im wirtschaftlichen Eigentum des Bundes nachzuweisen. Wirtschaftliches Eigentum liegt vor, wenn Besitz, Gefahr, Nutzen und Lasten des Grundstückes auf den Bund übergegangen sind. Eine Erfassung wirtschaftlichen Eigentums abweichend vom rechtlichen Eigentum setzt voraus, dass durch Vertrag, Vereinbarung oder gesetzliche Regelung der rechtliche Eigentümer auf Dauer bzw. für den Zeitraum der gewöhnlichen Nutzungsdauer von der Einwirkung auf das Grundstück ausgeschlossen ist. Im Bundesbereich fallen rechtliches und wirtschaftliches Eigentum in aller Regel zusammen.

Wirtschaftseinheit

Räumlich zusammenhängende Grundstücke sind, auch wenn sie verschiedenartig genutzt werden, als wirtschaftliche Einheit (Wirtschaftseinheit) zu behandeln und entsprechend ihrer hauptsächlichen Nutzung und nach der Zweckbestimmung des Grund und Bodens einer Kontierung der Grundstücke, des Infrastrukturvermögens oder der Naturgüter zu zuordnen.

Schließt ein Grundstück Teile ein, die aus Zweckmäßigkeitsgründen oder nach der Verkehrsauffassung als selbständige Einheit anzusehen sind, sind diese gesondert nachzuweisen.

Kontierungsplan

Die Art der Bebauung des Grundstücks (z. B. Sportanlage, Denkmal, Gebäude, Straße) entscheidet über die Zuordnung zu den Hauptkonten im Kontierungsplan. Es gelten folgende Kriterien:

Als Grundstück ist Grund und Boden zu erfassen, der im wirtschaftlichen Eigentum des Bundes steht und nicht in das einheitliche Liegenschaftsmanagement der Bundesanstalt für Immobilienaufgaben überführt worden ist. Zudem sind diese Grundstücke weder dem Infrastrukturvermögen noch den Naturgütern zuzuordnen. Darüber hinaus wird in bebaute und unbebaute Grundstücke unterschieden:

- a)

- Unbebaute Grundstücke:Das Grundstück ist unbebaut, wenn sich keine baulichen Einrichtungen auf dem Grundstück befinden.

- b)

- Bebaute Grundstücke:Ein Grundstück mit baulichen Einrichtungen ist ein bebautes Grundstück. Bebaute Grundstücke können Grundstücke mit Außenanlagen, Verwaltungsgebäuden, Wohnbauten oder auch sozialen Einrichtungen sein.

- c)

- Teilbebaute Grundstücke:Der Umfang der Bebauung ist nicht von Bedeutung. Teilbebaute Grundstücke sind bebaute Grundstücke.

Vermögensgegenstände des Infrastrukturvermögens sind nach ihrer Bauweise und Funktion der örtlichen Infrastruktur zu dienen bestimmt. Das Infrastrukturvermögen des Bundes umfasst zurzeit die Bundesfernstraßen und die Bundeswasserstraßen. Erfasst wird deren Grund und Boden. Eine Differenzierung nach bebaut/nicht bebaut ist darüber hinaus nicht vorgesehen.

Als Grund und Boden von Naturgütern sind Grünflächen, Parkanlagen und Wald sowie Gewässer auszuweisen, die nicht den Bundeswasserstraßen zugeordnet sind. Eine Differenzierung nach bebaut/nicht bebaut ist ebenso nicht vorgesehen.

Für jede Einheit kann zusätzlich jeweils nur eine Grundstücksart nach folgendem Katalog nachrichtlich vermerkt werden. Die überwiegende Grundstücksart ist maßgebend.

Kennzahl | Grundstücksart |

Unbebaute Grundstücke | |

00 | Grünfläche |

01 | Ackerland |

02 | Waldgrundfläche |

03 | Gewässer |

04 | Ödland/Unland |

09 | sonstiges unbebautes Grundstück* |

Bebaute bzw. teilbebaute Grundstücke | |

10 | Grundstück mit Straßen, Wegen, Plätzen o. ä. |

11 | Grundstück mit Wohngebäude |

12 | Grundstück mit Schulgebäude |

13 | Grundstück mit Kultur- |

40 | Grundstück mit Werkstatt- |

41 | Grundstück mit Dienstleistungs- |

42 | Grundstück mit Gebäude der Gastronomie/Beherbergung |

43 | Grundstück mit Ver- und Entsorgungsanlage |

50 | Grundstück mit Verwaltungsgebäude |

60 | Grundstück mit Garage/Tiefgarageneinstellplatz |

61 | Grundstück mit Stellplatz (oberirdisch) |

90 | Sonstiges bebautes Grundstück |

* Hierzu gehören auch Freiflächen, d. h. unbebaute Flächen ohne Nutzungsbestimmung.