Verwaltungsvereinbarung über Kontrollmaßnahmen für bestimmte Mineralöle gemäß Artikel 2a Abs. 3 der Richtlinie des Rates 92/81/EWG zur Harmonisierung der Struktur der Verbrauchsteuern auf Mineralöle (VV NL)

Zurück zur Teilliste Bundesministerium der Finanzen

Kennung E-VSF: V 82 15-6

Verwaltungsvereinbarung zwischen dem Königreich der Niederlande, dem Großherzogtum Luxemburg, dem Königreich Belgien, der Bundesrepublik Deutschland, der Republik Österreich und dem Vereinigten Königreich

Verwaltungsvereinbarung über Kontrollmaßnahmen für bestimmte Mineralöle gemäß Artikel 2a Abs. 3 der Richtlinie des Rates 92/811/EWG zur Harmonisierung der Struktur der Verbrauchsteuern auf Mineralöle

Auf Grund von Artikel 2a Abs. 3 der Richtlinie 92/81/EWG des Rates vom 19. Oktober 1992 zur Harmonisierung der Struktur der Verbrauchsteuern auf Mineralöle, geändert durch die Richtlinie 94/74/EWG des Rates vom 22. Dezember 19941 zur Änderung der Richtlinie 92/12/EWG, der Richtlinie 92/81/EWG sowie der Richtlinie 92/82/EWG,

der die Mitgliedstaaten ermächtigt, durch bilaterale Vereinbarungen die in Artikel 2a Abs. 1 der Richtlinie 92/81/EWG aufgeführten Mineralöle, soweit sie nicht durch Artikel 2 der Richtlinie 92/82/EWG des Rates vom 19. Oktober 19922 erfasst sind, ganz oder teilweise von den Kontrollmaßnahmen nach der Richtlinie 92/12/EWG des Rates vom 25. Februar 1992 über das allgemeine System, den Besitz, die Beförderung und die Kotrolle verbrauchsteuerpflichtiger Waren zu befreien3,

wird zwischen

dem Königreich der Niederlande,

vertreten durch das

Ministerium der Finanzen,

Generaldirektion für Steuern und Zollverwaltung,

in Den Haag,

dem Großherzogtum Luxemburg,

vertreten durch das

Ministerium der Finanzen,

Zoll- und Verbrauchsteuerverwaltung,

in Luxemburg,

dem Königreich Belgien,

vertreten durch das

Ministerium der Finanzen,

Zoll- und Verbrauchsteuerverwaltung,

in Brüssel,

der Bundesrepublik Deutschland,

vertreten durch

das Bundesministerium der Finanzen,

Abteilung Zölle und Verbrauchsteuern,

in Bonn,

der Republik Österreich,

vertreten durch

das Bundesministerium der Finanzen,

Integrations- und Zollsektion

in Wien

und

dem Vereinigten Königreich,

vertreten durch die

Zoll- und Verbrauchsteuerverwaltung,

Abteilung für Verbrauchsteuerpolitik,

in Saliford,

nachfolgend Vertragsparteien genannt,

folgende Verwaltungsvereinbarung getroffen:

Artikel 1

- (1)

- Die in Absatz 3 aufgeführten Mineralöle unterliegen bei ihrer Beförderung zwischen den Gebieten der Vertragsparteien vereinfachten Kontrollmaßnahmen, sofern sie in Tankschiffen, Eisenbahnkesselwagen, Straßentankwagen oder in anderen als in Absatz 2 genannten Behältern transportiert werden und die für die vereinfachten Kontrollmaßnahmen vereinbarten Verfahrensregeln gemäß Artikel 4 eingehalten werden.

- (2)

- Werden die in Absatz 3 aufgeführten Mineralöle auf dem ausschließlichen Gebiet der Vertragsparteien in handelsüblichen Behältern befördert, die für die unmittelbare Abgabe an den Verbraucher bestimmt sind, verzichten die Vertragsparteien auf die Anwendung der nach Titel III der Richtlinie 92/12/EWG vorgesehen steuerlichen Kontrollmaßnahmen, wenn für die Sendungen Frachtdokumente vorliegen.

- (3)

- Die Mineralöle, auf die sich diese Vereinbarung bezieht, sind nach der zum 1. Oktober 1994 gültigen Kombinierten Nomenklatur Produkte mit folgendewn KN-Codes:2707 1090, 2707 2090, 2707 3090,2707 5091, 2707 5099, 2710 0021,2710 0025, 2710 0059, 2901 1090,2902 2090, 2902 3090, 2902 4100,2902 4200, 2902 4300, 2902 4490.

- (4)

- Im Falle einer Änderung der Codes der am 1. Oktober 1994 gültigen Kombinierten Nomenklatur sind die neuen Codes in den in Artikel 4 Abs. 2 vorgesehenen Dokumenten sowie in den in Artikel 4 Abs. 3 vorgesehenen Zusammenstellungen anzugeben.Die in dieser Vereinbarung beigefügte Korrelationstafel wird bei erfolgten Änderungen der Kombinierten Nomenklatur von den Vertragsparteien angepasst.

- (5)

- Die Bestimmungen der Absätze 1 und 2 finden keine Anwendung auf die Beförderung von Mineralölen, für die Mineralölsteuer zu erheben wäre.

Artikel 2

Die Vertragsparteien betrachten die nach Artikel 1 unter vereinfachten Kontrollmaßnahmen zu befördernden Mineralöle als im verbrauchsteuerrechtlich freien Verkehr befindlich und verzichten für deren Transport auf die nach Artikel 7 Abs. 5 Buchstabe a der Richtlinie 92/12/EWG erforderliche Sicherheitsleistung.

Artikel 3

- (1)

- Wer Mineralöle nach Artikel 1 Abs. 3 aus dem Gebiet einer Vertragspartei in das Gebiet der anderen Vertragspartei unter vereinfachten Kontrollmaßnahmen versenden will, bedarf der vorherigen Zulassung. Die Zulassung ist bei der für den Geschäftssitz des Antragstellers zuständigen Behörde zu beantragen und wird unter dem Vorbehalt des jederzeitigen Widerrufs erteilt.

- (2)

- Zuständige Behörden sind:

- -

- für das Königreich der Niederlande: Die Douanedistricten;

- -

- für das Großherzogtum Luxemburg: die Direktion Zölle und Verbrauchsteuern;

- -

- für das Königreich Belgien: die Regionaldirektionen Zölle und Verbrauchsteuern;

- -

- für die Bundesrepublik Deutschland: die Hauptzollämter;

- -

- für die Republik Österreich: die Hauptzollämter;

- -

- für das Vereinigte Königreich: die Abteilung I.M. für Zoll und Verbrauchsteuern.

- (3)

- Die Zulassungen werden von den zuständigen Behörden unter Vergabe einer Zulassungsnummer schriftlich erteilt.

- (4)

- Die Vertragsparteien können die Erteilung der Zulassung für die in ihrem Gebiet ansässigen Antragsteller mit weiteren Auflagen verbinden.

- (5)

- Die Vertragsparteien unterrichten sind gegenseitig und unverzüglich über die erteilten Zulassungen und deren Widerruf.

Artikel 4

- (1)

- Der Zulassungsinhaber ist befugt, die in Artikel 1 Abs. 3 genannten Mineralöle ohne das nach der Richtlinie 92/12/EWG vorgesehene Begleitdokument in das Gebiet der anderen Vertragsparteien zu versenden, solange kein Gebiet eines Mitgliedstaates berührt wird, der nicht Vertragspartei ist.

- (2)

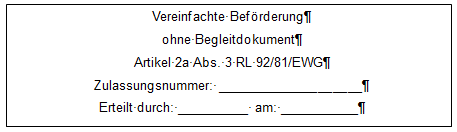

- Das Frachtdokument oder stonstige der Sendung beigefügte betriebliche Versandpapiere (z.B. Lieferscheine) müssen an deutlich sichtbarer Stelle folgenden Vermerk tragen:

Sie müssen außerdem Name und Anschrift des Empfängers und des Lieferorts, Angaben über die Art des Mineralöls unter Verwendung der zutreffenden KN-Codenummer, die Menge und das Datum der Lieferung enthalten.

Sie müssen außerdem Name und Anschrift des Empfängers und des Lieferorts, Angaben über die Art des Mineralöls unter Verwendung der zutreffenden KN-Codenummer, die Menge und das Datum der Lieferung enthalten. - (3)

- Der Zulassungsinhaber fertigt für jeden Empfänger eine Zusammenstellung mit Angaben über Name und Anschrift des Empfängers, Anschrift des Lieferortes, Liefertag, Mineralölart, Mineralölmenge und Beförderungsart sowie Nummer und Datum der Rechnung und übermittelt sie bis zum Ende des auf den Lieferzeitraum folgenden Monats an die in der Zulassung genannte Behörden.

- (4)

- Zentrale Anschriftstellen der Vertragsparteien sind:

- -

- für das Königreich der Niederlande:BelastingsdienstDouane InformatiecentrumPostbus 70005NL-3000 KG Rotterdam

- -

- für das Großherzogtum Luxemburg:Direction des Douanes et AccisesDivision AccisesBP 1605L-1016 Luxembourg

- -

- für das Königreich Belgien:Direction Nationale des Recherchesdes Douanes et AccisesBoulevard du Régent 36B-1000 Bruxelles

- -

- für die Bundesrepublik Deutschland:HZA StuttgartVerbrauchsteuer-AuskunftsersuchenPostfach 13 10 61D-70068 Stuttgart

- -

- für die Republik Österreich:Zollamt SubenSuben 25A-4975 Suben

- -

- für das Vereinigte Königreich:Excise Policy Group Branch 6Ralli Quays3 Stanley StreetGB-Salford M60 9LA.

Artikel 5

Werden Verstöße oder Unregelmäßigkeiten während der Beförderung oder bei Überführungen des Zulassungsinhabers oder dem Empfängers der Waren festgestellt, können die Vertragsparteien auf Vereinbarung die davon betroffenen Mineralöle von dem vereinfachten Beförderungsverfahren auf Zeit oder auf Dauer ausnehmen. Jede diesbezügliche Vereinbarung bedingt eine Anpassung von Artikel 1 Abs. 3.

Artikel 6

Die in deutscher, englischer, französischer und niederländischer Sprache abgefasste Verwaltungsvereinbarung wird sechsfach ausgefertigt und tritt zu Beginn des Monats, der auf ihrer Unterzeichnung folgt, in Kraft4. Die Vereinbarung kann jederzeit schriftlich gekündigt werden.

Artikel 7

Die vorliegende Verwaltungsvereinbarung setzt alle anderen diesbezüglich bestehenden Vereinbarungen zwischen den Vertragsparteien außer Kraft.

Anhang – Seite 1

Annexe – Page 1

Bijlage – Blad 1

Annex – Page 1

Kombinierte Nomenklatur – Korrelationstafel, Stand vom 1. Januar 1998

Nomenclature combinée – Tableau de corrélation, état au 1 Janvier 1998

Geocombineerde nomenclatur – correlatieabel per 1 – 1 – 1998

Combined Nomenclature – Correlation Table, state as from January, 1, 1998

KN- am/du/op/on 1/10/94 | Produkt | KN- |

2707 1090 | Benzole, zu anderer Verwendung | 2707 1090 |

2707 2090 | Toluole, zu anderer Verwendung | 2707 2090 |

2707 3090 | Xylole, zu anderer Verwendung | 2707 3090 |

2707 5091 | Solventnaphtha | 2707 5090 |

2707 5099 | Andere Mischungen aromatischer Kohlenwasserstoffe, bei deren Destillation nach ASTM D 86 bis 250°C einschließlich der Destillationsverluste mindestens 65 RHT übergehen, zu anderer Verwendung, andere Autres mélanges d`hydrocarbures aromatiques, destillant 65 % ou plus des leur volume (y compris les pertes) à 250°C d`àprès la méthode ASTM D 86, d`autres ausages, autres Andere mengsels van aromatische koolwaterstoffen die, Oher aromatic hydrocarbon mixtures of which 65 % or more by volume (including losses) distils at 250°C by the ASTM D 86 method, for other purposes, other | 2707 5090 |

2710 0025 | Testbenzin (White spirit) | 2710 0021 |

Anhang – Seite 2

Annexe – Page 2

Bijlage – Blad 2

Annex – Page 2

2710 0025 | Andere Spezialbenzine, zu anderer Verwendung | 2710 0025 |

2710 0059 | Andere mittelschwere Öle, zu anderer Verwendung | 2710 0059 |

2901 1090 | Gesättigte acyclische Kohlenwasserstoffe, zu anderer Verwendung | 2901 1090 |

2902 2090 | Cyclische Kohlenwasserstoffe – Benzol - zu anderer Verwendung | 2902 2090 |

2902 3090 | Cyclische Kohlenwasserstoffe – Toluol - zu anderer Verwendung | 2902 3090 |

2902 4100 | Cyclische Kohlenwasserstoffe – o- | 2902 4100 |

2902 4200 | Cyclische Kohlenwasserstoffe – m- | 2902 4200 |

2902 4300 | Cyclische Kohlenwasserstoffe – p- | 2902 4300 |

2902 4490 | Cyclische Kohlenwasserstoffe – Xylol- Hydrocarbures cycliques – Isomères du Xylène en mélange, destinés à d`autres ausages Cyclische koolwaterstoffen – mengsels van xyleenisomeren, bestemd voor ander gebruik Cyclic hydrocarbons – mixed xylene isomers, for other puposes | 2902 4490 |