BMF-IIA3-20181002-H-05-01-2-KF-008-A043.htm

Anlage zur VV Nr. 9.2 ZBR BHO

(Anlage 2 zur VV-ZBR BHO)

Zusätzliche Bestimmungen

für manuelle Verfahren

Inhaltsverzeichnis

1 | GRUNDSATZ | 3 |

2 | ANORDNUNGSVERFAHREN | 3 |

2.1 | ANORDNUNGEN | 3 |

2.2 | VERANTWORTLICHKEITEN | 3 |

2.3 | VORDRUCKMUSTER | 4 |

3 | FÜHRUNG VON BÜCHERN | 4 |

3.1 | GRUNDSÄTZE ORDNUNGSGEMÄßER BUCHFÜHRUNG | 4 |

3.2 | FORM DER BÜCHER | 4 |

4 | UNVERMUTETE PRÜFUNG DER FÜR ZAHLUNGEN ZUSTÄNDIGEN STELLEN | 4 |

4.1 | ZUSTÄNDIGKEITEN, UMFANG DER PRÜFUNG | 4 |

4.2 | ZWECK DER PRÜFUNG | 4 |

4.3 | NIEDERSCHRIFT | 5 |

Anhang: | Muster einer Mitteilung nach Nr. 2.2.4.3 | 7 |

- 1

- GrundsatzNeben den nachfolgenden Bestimmungen sind die VV-ZBR BHO analog anzuwenden.

- 2

- Anordnungsverfahren

- 2.1

- Anordnungen

- 2.1.1

- Die Anordnungen und die weiteren von den anordnenden Stellen erstellten, die Zahlungen begründenden Belege dürfen nur im Druck oder urschriftlich mit solchen Schreibmitteln ausgefertigt werden, bei deren Verwendung nachträgliche Veränderungen erkennbar sind.

- 2.1.2

- Anordnungen sind zweifach auszufertigen. Durchschriften sind deutlich als solche zu kennzeichnen.

- 2.1.3

- Der Betrag ist in dezimaler Schreibweise mit Währungsbezeichnung anzugeben.

- 2.1.4

- Beträge von 1.000 Euro und mehr sowie Beträge in anderen Währungen sind in Buchstaben zu wiederholen. Der für die Betragsangabe vorgesehene Raum ist zu entwerten, so-weit er bei der Eintragung frei bleibt.

- 2.1.5

- In Anordnungen sind Streichungen und sonstige Änderungen an zahlungsrelevanten Daten unzulässig.

- 2.2

- Verantwortlichkeiten

- 2.2.1

- Die Verantwortlichkeiten im Anordnungsverfahren werden durch die Feststellung der rechnerischen Richtigkeit, die Feststellung der sachlichen Richtigkeit und die Ausübung der Anordnungsbefugnis wahrgenommen.

- 2.2.1.1

- Die Wahrnehmung der Verantwortlichkeiten nach Nr. 2.2.1 ist zu bescheinigen. Die Bescheinigungen können zusammengefasst werden; die oder der Anordnungsbefugte darf jedoch nicht zugleich die rechnerische Richtigkeit bescheinigen. Das Bundesministerium der Finanzen kann im Einvernehmen mit dem Bundesrechnungshof Ausnahmen zulassen.

- 2.2.1.2

- Wird die rechnerische Richtigkeit oder die sachliche Richtigkeit nicht von jeweils einer Person allein verantwortet, sind Teilbescheinigungen abzugeben, aus denen der Umfang der Verantwortung ersichtlich sein muss.

- 2.2.2

- Die Feststellung der rechnerischen Richtigkeit umfasst die Verantwortung dafür, dass der anzunehmende oder auszuzahlende Betrag sowie alle auf Berechnungen beruhenden Angaben richtig sind. Hierzu gehört auch die richtige Anwendung der Berechnungsgrundlagen (z. B. Bestimmungen, Verträge, Tarife). Die rechnerische Richtigkeit ist durch Unterzeichnung des Vermerks „Rechnerisch richtig“ zu bescheinigen.

- 2.2.3

- Die Feststellung der sachlichen Richtigkeit umfasst die Wahrnehmung der Verantwortlichkeiten nach Nr. 1.2 der VV-ZBR BHO mit Ausnahme der Verantwortlichkeiten nach Nr. 2.2.2. Die sachliche Richtigkeit ist durch Unterzeichnung des Vermerks „Sachlich richtig“ zu bescheinigen.

- 2.2.4

- Die Ausübung der Anordnungsbefugnis umfasst die Verantwortung dafür, dass in der Anordnung offensichtlich erkennbare Fehler nicht enthalten sind und die Bescheinigungen der rechnerischen und der sachlichen Richtigkeit von den dazu Befugten abgegeben worden sind.

- 2.2.4.1

- Die Anordnungsbefugnis ist durch Unterschrift unter Angabe des Datums auszuüben.

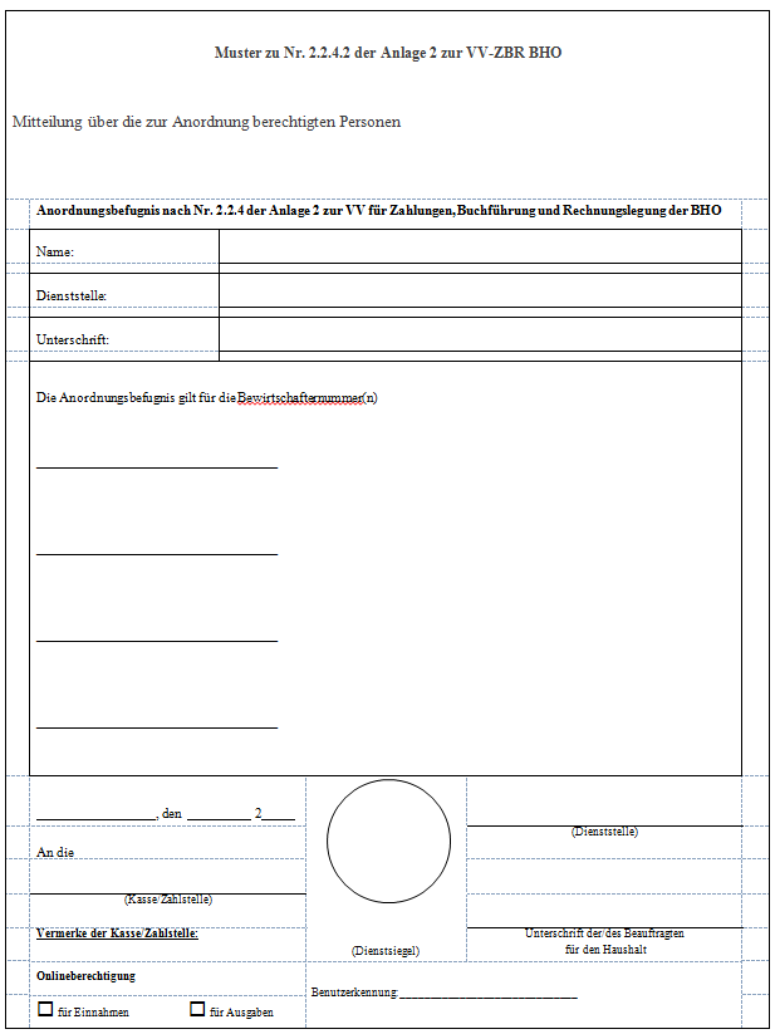

- 2.2.4.2

- Die Namen und Unterschriftsproben der zur Anordnung berechtigten Personen sind den für Zahlungen zuständigen Stellen mitzuteilen. Die Mitteilung ist von der oder dem Beauftragten für den Haushalt zu unterschreiben (s. Muster). Erlischt die Anordnungsbefugnis, so ist dies der für Zahlungen zuständigen Stelle unverzüglich mitzuteilen. Das Bundesministerium der Finanzen kann zulassen, dass an die Stelle der Unterschriftsmitteilung andere Sicherungsmaßnahmen treten.

- 2.3

- VordruckmusterFür Anordnungen sind ausschließlich die vom Bundesministerium der Finanzen genehmigten Vordruckmuster zu verwenden.

- 3

- Führung von Büchern

- 3.1

- Grundsätze ordnungsgemäßer BuchführungFür die Führung der Bücher sind die Grundsätze ordnungsgemäßer Buchführung (GoB) entsprechend anzuwenden.

- 3.2

- Form der Bücher

- 3.2.1

- Die Bücher sind in gebundener oder gehefteter Form zu führen und so zu sichern, dass Blätter nicht unbemerkt entfernt, hinzugefügt oder ausgewechselt werden können. Die Seiten sind fortlaufend zu nummerieren.

- 3.2.2

- In den Büchern ist nachzuweisen, wer die Buchungen vorgenommen hat und die Verantwortung dafür trägt, dass die Buchungen ordnungsgemäß belegt sind.

- 3.2.3

- Zur Vereinfachung des Buchungsverfahrens können Beträge in Zusammenstellungen erfasst und in Gesamtbeträgen gebucht werden. Es dürfen nur nach Nr. 2.1.1 zulässige Schreibmittel verwendet, Zeilen nicht freigelassen und Buchungen zwischen den Zeilen nicht vorgenommen werden.

- 4

- Unvermutete Prüfung der für Zahlungen zuständigen Stellen

- 4.1

- Zuständigkeiten, Umfang der PrüfungDas zuständige Bundesministerium bestimmt die Stelle, der die Prüfung obliegt. Die Prüfung soll auf Stichproben beschränkt werden.

- 4.2

- Zweck der Prüfung

- 4.2.1

- Die Übereinstimmung zwischen Istbestand und Sollbestand ist zu prüfen (Nr. 3.2 der VV-ZBR BHO). Hierzu

- 4.2.1.1

- ist der Bestand an Zahlungsmitteln von der für die Verwaltung der Zahlungsmittel zu-ständigen Person vorzählen zu lassen,

- 4.2.1.2

- sind die Bestände auf den Konten bei Kreditinstituten unter Abzug der gebuchten aber noch nicht gezahlten Beträge zu ermitteln,

- 4.2.1.3

- ist aus den Summen nach Nrn. 4.2.1.1 und Nr. 4.2.1.2 der Istbestand festzustellen,

- 4.2.1.4

- ist der Sollbestand zu ermitteln,

- 4.2.1.5

- ist der Sollbestand dem Istbestand gegenüberzustellen.

- 4.2.2

- Es ist weiterhin zu prüfen, ob

- 4.2.2.1

- ein ggf. festgelegter Höchstbetrag des Istbestandes beim Tagesabschluss nicht überschritten wurde,

- 4.2.2.2

- die in der Buchführung nachgewiesenen Wertgegenstände vollständig vorhanden sind (Nr. 7.1.1 der VV-ZBR BHO),

- 4.2.2.3

- die Einzahlungen und Auszahlungen rechtzeitig und vollständig erhoben oder geleistet worden sind und im Übrigen der Zahlungsverkehr ordnungsgemäß durchgeführt worden ist,

- 4.2.2.4

- die Verwahrungen und Vorschüsse ordnungsgemäß abgewickelt und

- 4.2.2.5

- die Bücher richtig geführt worden und die erforderlichen Belege vorhanden sind. Dazu gehört die ordnungsgemäße Aufbewahrung der Bücher und Belege und Richtigkeit der Rechenergebnisse in den Büchern.

- 4.2.3

- Außerdem ist zu prüfen, ob die Aufgaben ordnungsgemäß und sicher erledigt werden, insbesondere ob

- 4.2.3.1

- der Grundsatz der Trennung von Anordnung und Ausführung von Kassenaufgaben (§ 77 BHO) beachtet worden ist,

- 4.2.3.2

- die Unterschriftsproben der Anordnungsbefugten vorliegen,

- 4.2.3.3

- die Richtlinien zur Sicherung von öffentlichen Kassen und Geldtransporten eingehalten worden und

- 4.2.3.4

- die in den Niederschriften über vorangegangene Prüfungen enthaltenen Beanstandungen erledigt sind.

- 4.3

- Niederschrift

- 4.3.1

- Über die Prüfung ist eine Niederschrift zu fertigen, in der die wesentlichen Ergebnisse der Prüfung enthalten sein müssen. Geringfügige Mängel sind möglichst im Verlauf der Prüfung zu beseitigen. Sie sollen nicht schriftlich beanstandet werden.

- 4.3.2

- In der Niederschrift sind der Sollbestand und der Istbestand darzustellen. Die einzelnen Beanstandungen sind als Anlagen beizufügen.

- 4.3.3

- Die Niederschrift mit den Anlagen ist der für Zahlungen zuständigen Stelle und, soweit erforderlich, auszugsweise den anderen betroffenen Dienststellen zur Stellungnahme zuzuleiten.

- 4.3.4

- Die Niederschrift mit den Stellungnahmen ist der Aufsichtsbehörde und gegebenenfalls der Leiterin oder dem Leiter der Dienststelle, der die für Zahlungen zuständige Stelle angehört, vorzulegen. Unabhängig davon sind ihnen Beanstandungen von grundsätzlicher oder erheblicher Bedeutung unverzüglich anzuzeigen.

Muster einer Mitteilung nach Nr. 2.2.4.2